ペレグリン・ポートフォリオ・ウォッチ2020年8月号

Peregrine Portforio Watch

2020 年 8 月号 Vol.8

コロナ危機はまだ序章なのか?

【7 月の投資環境】マーケット・コメント

(株式)

新型コロナの感染が続いているものの、コロナ後の新生活様式で業績拡大が期待されるGAFAM(Google, Amazon, Facebook, Apple,Micro Soft)等のハイテクセクターへの継続的な買いによりナスダック(ハイテク銘柄を多く含む指数)は最高値を更新し、堅調に推移しました。しかし、米国が中国総領事館の閉鎖命令を出し、中国も報復措置とし米総領事館の閉鎖命令を出す等、米中の対立が深まっており、経済への悪影響が心配されています。

このように、「企業業績の回復期待」、「財政支出」及び「米中対立」が株式市場の変動の主な要因となっており、「実態経済」への注目度は相対的に低下しているように思われます。

なお、米中対立が「貿易の不均衡」から「安全保障の脅威」に軸足を移していることから、経済へのインパクトを数値的に推測することが難しくなると予想されます。また、11 月のアメリカ大統領選をめぐる政治的な駆け引きが波乱要因として加わるため、株式市場は不透明性を嫌って神経質な展開が続くものと思われます。

(債券)

FRB(連邦準備制度理事会)が「流動性供給の緊急プログラム(社債購入を含む)」を 12 月まで延長し、また、イールドカーブ・コントロール(金利曲線管理。長期金利と短期金利の誘導目標を操作し、金利曲線を適切な水準に維持すること)やマイナス金利等の政策余地が

残されていることから、当面、米国金利は低位で推移すると思われます。

■主な投資行動とポートフォリオの状況

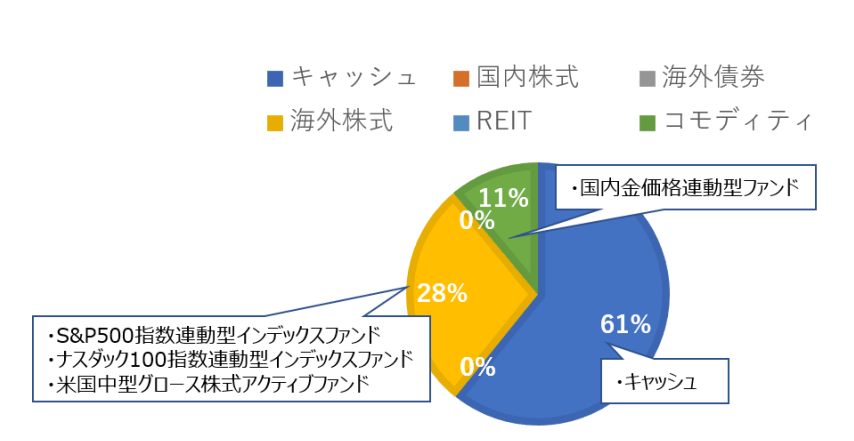

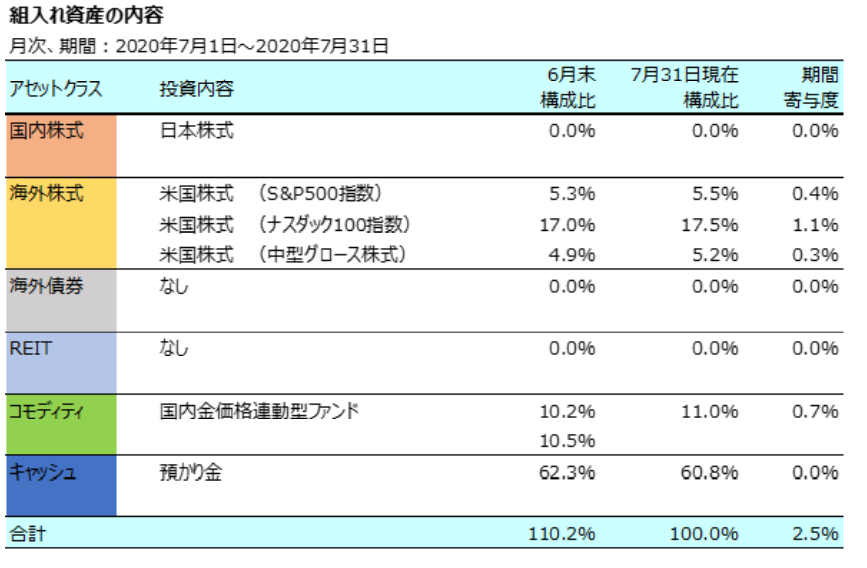

7 月末の当ポートフォリオの資産配分は、キャッシュ 60.8%、米国株式 28.2%、コモディティのゴールドが 11.0%で、基準価額は10,658 円(6 月末比プラス 262 円)でした。

世界の株式市場は、7 月は月間を通しておおむね横ばいの動きでした。ただ、地域別に見れば米国はナスダック指数を中心に緩やかながら上昇基調を保ち、欧州と日本株式はやや弱含んだ動きでした。

この結果、米国のグロース企業への投資を重視していた当ポートフォリオはナスダック 100指数インデックスファンドなどの上昇と、ゴールドのインデックスファンドの上昇が寄与し、前月末比で基準価額は 2.5%上昇しました。

内訳としましては、投資配分を考慮して S&P500 インデックスファンドが 0.4%、ナスダック 100 指数インデックスファンドが 1.1%、中型グロース株アクティブファンドが 0.3%、ゴールドのインデックスファンドが 0.7%上昇し、ポートフォリオ全体の基準価額上昇に寄

与しました。

このような動きの中で、当ポートフォリオは社内会議を重ねた結果、現状維持で月間を終えました。基本ポートフォリオ構成では海外株式は 40%程を想定しているため、まだ買い余力があり、キャッシュポジションも 60%と十分確保しているためです。

■ポートフォリオの基準価格推移(2020 年 1 月~2020 年 7 月 31 日)

■2020 年 6 月 30 日時点のアセットアロケーション

■組入れ資産の状況

■今後の方針と見通し

四半期決算の発表が進み、通期の業績がなかなか見通せない異例の状況の中で個別企業の反応はまちまちでしたが、地域で見れば米国株式ではナスダック指数を中心に全体的には緩やかながら上昇基調を保ち、欧州株式と日本株式の指数はやや弱含んだ動きとなりました。

株価が大きく崩れた 3 月の大底から 4 カ月、金融危機に飛び火するような差し迫った懸念は現実化せずに済み、景気指標の悪化は続くものの中央銀行による大量の緩和マネーが金融システムを支えている形が続いています。

コロナ禍がデジタル化を加速化させ、そこに緩和マネーが入り強気相場を醸成している点から、99 年の IT バブルに重ねる声もありますが、もちろん当時と同じではないと思われます。米 IT 大手企業はもちろんのこと、米国と中国を中心に有力なスタートアップ企業が続々と誕生し、新型コロナで社会や企業活動が変化したことを追い風に業務のオンライン化など新常態に対応した「コロナテック」企業が圧倒的な収益力を基に躍進しています。

「コロナテック」とは、新型コロナウイルスに端を発した諸問題を解決する技術やサービスのことで、感染を防ぐためオンラインで仕事ができるクラウドサービスや、電子商取引(EC)、治療薬やワクチンなどが該当するそうです。

当ポートフォリオは現状で米ナスダック 100 指数に連動するインデックスファンドや、米国の比較的若い成長企業へ投資をする投資信託を保有しておりますが、当面は同種の買い増しを検討する方針を維持します。

一方でコロナ情勢次第では実体経済が一段と悪くなる懸念はくすぶっており、国家の債務の膨張も気掛かりです。当面は緩和マネーという流動性が相場を支えますが、99 年に限らず、いつも株価の大きな調整は金融引き締めによって起こっており、将来的に万一バブルが強まり、物価が上昇することで中央銀行が緩和策をやめなければならない時がやってくるとすれば、それは注意すべきシナリオです。

また、当ポートフォリオは金価格に連動するインデックスファンドも保有しています。そして金価格の上昇が続いています。新型コロナの感染拡大が収まらず、世界で経済の停滞が長期化するとの観測が強まり、安全資産とされる金が買われており、低金利やドル安の進行も金価格を押し上げていると思われます。

緩和や財政拡大でばらまかれた資金が将来的には物価を押し上げ、通貨の価値を低下させるという見方もできます。インデックスファンドや ETF(上場投資信託)といった金を裏付け資産に持つ金融商品が増え、多くのマネーが金市場に流入していることも金価格上昇の新しい理由の一つかもしれません。

とは言え、宝飾需要など金の実需は激減しているため、3 月のコロナショック時にリートが株式以上に一時的に下落したように、金価格の変動に投資する商品も思いがけない下落が起こり得る可能性には注意が必要です。当ポートフォリオは投資割合が10%ほどと小さいことから、金価格連動型商品の保有は現状維持とします。

余談ですが、株式市場においては、明確な根拠なありませんが不思議とある傾向が見られるものがあります。「アノマリー」と呼ばれるものですが、例えば米国株式にも季節性が見られるという説があります。

米国株式の代表的指数である S&P500 指数は、1980 年以降すべての年の動きを重ね合わせてみますと、

①夏(7 月 17 日~9 月 13 日)を見ますと動きは概ね横ばい

②過去 10 年間では 7 月 26 日がピークで 10 月半ばまではその高値を超えられていない

③過去 40 年間、8 月~10 月中の安値から見れば年末までには平均 11.77%上昇している

といった指摘がありました。

米国は例年クリスマス商戦で消費が盛り上がりますので、秋に下がった場面で買えば年末に向けて上昇するパターンが多いのは感覚的にもイメージしやすいかもしれません。しかし今年は過去が参考にならない状況です。当ポートフォリオは引き続き秋に向けて下落局面があれば買いを検討する慎重な方針を維持します。