ペレグリン・ポートフォリオ・ウォッチ2021年11月号

Peregrine Portfolio Watch

2021 年 11 月号 Vol.22

悲観論の後退と膨張するヘッジファンド・マネー

【10月の投資環境】マーケット・コメント

9月の後半から景気停滞下で物価が上昇するいわゆる「スタグフレーション」説が「流行り」となって世界的に株価が調整しましたが、約1カ月で米S&P500指数は21日に史上最高値を更新、NYダウ工業株30種平均も20日に最高値を更新しました。

日本株にも影響が懸念されましたが、既に聞かなくなりました。市場の変動のスピードがとても速く、材料の「流行り」「旬」が極めて短期化している印象です。

このような傾向の背景としては、依然継続する超過剰流動性相場と、ヘッジファンド等の短期筋の運用資産の膨張が考えられます。米連邦準備理事会(FRB)のパウエル議長は、金融緩和政策の縮小について慎重かつ意見調整に十分注意を払った政策判断をすることがこれまでの動きで予想されるため、少々長期目線ですが実際に緩和縮小が開始され、初動段階の利上げが実施された後も緩和状態は高水準で推移する可能性が高いです。

実際日本でも、緩慢な成長つまりなおデフレリスクを引きずっていることを考えると、日銀も大きく政策転換する可能性は低いと思われます。未曽有の過剰流動性が悪材料を包み込み、好材料には敏感に反応するような相場環境と表現でき、今秋の調整の引き金となった「スタグフレーション」説も、この膨大な余剰資金が吸収してしまったと言えそうです。

その過剰流動性を背景に、ヘッジファンドの運用資産額は今年の8月時点で日本円換算で約274兆円と膨大な金額になっていると言われています。ヘッジファンドの中には安定的なパフォーマンスを狙うものもありますが、中には数倍から10倍以上にレバレッジを掛けた運用を行うものもあり、値動きのインパクトが強烈になることもあります。

今年話題になったヘッジファンドの「アルケゴス・キャピタル」の場合では、異常とも言える個別メディア企業への集中投資が際立っていました。債券や株式、通貨に原油などのコモディティ、その他オルタナティブ投資に最近ではビットコイン等の暗号資産も交えて激しい売買が繰り広げられているようです。

このような超過剰流動性から生まれた積極的な投資マネーは、有利な投資分野を求める一方で、旬な投資アイデアを好む傾向が強いようです。例えば数カ月前からお伝えしてきた通り、米中の景気鈍化や米債務上限問題、恒大集団の債務問題、長期化するインフレ等の悪材料が重なって、「スタグフレーション」懸念という旬に「株売り・債券売り」の流れを作りました。ただ、世界的な景気鈍化は事実としても回復自体が継続しているため、株価などに織り込まれたと思われる状況になれば今度は買い戻しの流れができます。これが10月の米国株式の高値更新の要因になったのではないかと思われます。

■主な投資行動とポートフォリオの状況

10月の当ポートフォリオは、月間を通してほぼ一本調子で上昇、特に7日から26日まで13営業日連続上昇という動きとなりました。なお、当ポートフォリオの最高値は28日の11,983円です。

先月末比では全体でプラス2.3%と比較的大きな上昇となりました。

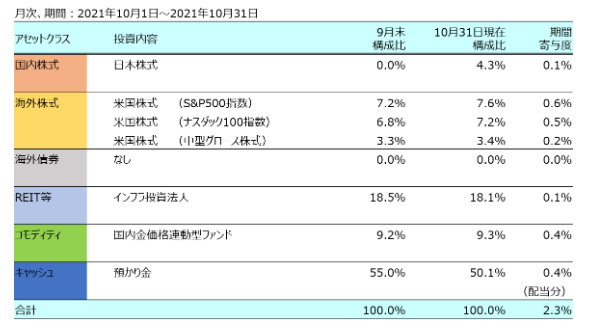

内訳としましては、投資法人が先月に続いてほぼ変わらずでしたが、その他の資産は軒並み上昇で、米S&P500指数連動型インデックスファンドが7.15%、米ハイテク株式で構成される米ナスダック指数連動型インデックスファンドが8.6%、米国の中型グロース株式アクティブファンドが5.2%の上昇でした。また、新規に組み入れましたTOPIX連動型のインデックスファンドが買付後月末時点で2.7%、ゴールドが4.1%のそれぞれ上昇となりました。また、投資法人の配当金の入金もあり、配当金分でポートフォリオの基準価額を0.5%上昇させました。

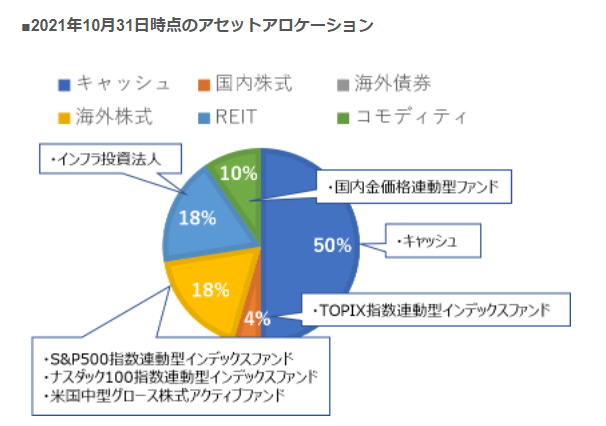

投資行動としましては、先月号でお伝えしていました通り、日本株式市場への注目度を高めていた中で、日経平均株価が27,500円を日中で下回った10月5日にTOPIX連動型のインデックスファンドを新規で買付けました。

基本ポートフォリオでは日本株式の組入れ割合は10%ですが、今回は4.3%分組入れました。その後の米国株式を含めた株価の戻りは足が速かったため、10月の投資アクションとしてはそのままとなりました。

■今後の方針と見通し

今後を見る上で、現在は悲観論の後退局面と考えられるのでしょうか。インフレ(物価高)が長期化することはますます現実的なリスクとして意識されてきており、米長期金利高には注意が必要です。

しかし一方では9月後半から10月前半にかけての上述の悪材料は好転、ないしは株価等が織り込んできた様相が強まっています。米国で発表された経済指標は製造業が若干の回復鈍化であったもののサービス業の回復は強く、景気後退とみるには程遠い状況です。

また、市場を騒がせた恒大集団の債務問題も利払いが実施されたと報じられ、中国人民銀行の易綱総裁が「中国経済や金融システムに及ぶリスクを封じ込めることができる」と述べました。いったんは恒大集団の固有の問題、あるいは中国不動産業界固有の問題で、世界の経済や金融システムに対する影響は限定的とみて良さそうです。

3日の米連邦準備理事会(FRB)では、資産購入ペースの減速(テーパリング)が表明され、市場予想に沿う内容でサプライズはありませんでした。一方、利上げ時期については、微妙に表現を変えながらも基本的には忍耐強くインフレが落ち着くのを待つ姿勢が示されました。ただ、インフレ動向次第では前倒しの可能性を示唆するなど、利上げ時期については不確実性が残りました。

金融政策を声明文で再確認すると、内容を説明するときは簡潔に述べられることが多いですが、毎月の購入額を具体的に示すことで、(誤った)憶測を防ぐことに注意を払っているようにも見受けられます。改めて、FRBが2013年のテーパータントラム(バーナンキFRB議長(当時)がテーパリング開始の意向を表明したことで金利が急上昇した)は想定通りに回避されました。テーパリング終了時期は、調整が無ければ来年中頃と見られるのも市場予想通りで、米国債市場の反応も小幅にとどまりました。

一方で、不確実性が残るのが利上げの時期です。不確実性を生み出す要因のひとつが「一時的」と表現してきたインフレ率が徐々に長期化していることです。そこで今回の声明文では一時的と「想定される」と表現を変更しました。これは忍耐強くインフレが落ち着くのを待つ姿勢を正当化するための調整と見られます。

パウエル議長の会見から判断すると、「一時的」には時間的な捉え方(例えば数ヵ月といった意味)と、インフレ率が上昇してもいつかは下がるという捉え方があると見られます。今回の表現の変更は時間的な柔軟性の高い後者の解釈を前面に押し出すことを意図していると見られます。

もっとも、数ヵ月で終わると思っていたインフレが思ったより長期化したのでこれを正当化したというのが、本音なのかもしれません。なお、パウエル議長はインフレが落ち着く時期を来年の4月から6月期または7月から9月期と述べています。インフレを想定する期間も前回の発表内容に比べ徐々に長期化させているようにも思えます。市場はインフレ懸念を深読みし、22年末迄に2回程度の利上げを想定しています。(利上げに踏み切るのは2023年以降と考える会社もあります)

FRBは今後、利上げ時期を巡る市場と当局の想定の違いを埋め合わせる必要があります。混乱無くテーパリング開始を述べたことを賞賛される暇も無く、今後も次々と様々な課題に取り組むことが求められそうです。

強気か慎重か、見方も分かれて判断も難しい状況が続き、企業業績は業種によって回復度合いに差もありますが、経済回復がこのまま続くようであれば健全な範囲内でインフレも続くと考えられ、その状況では引き続き債券よりも株式の方が投資対象としえては有望と思われます。

出遅れている企業群や景気敏感株が見直されるなど株式市場の中でも有望な分野が循環する可能性があると考えられ、当ポートフォリオでは引き続きテーマ性を絞るよりもインデックスへの投資で分散投資を行っていく方針です。