ペレグリン・ポートフォリオ・ウォッチ2022年3月号

Peregrine Portfolio Watch

2022年 3 月号 Vol.25

難解な相場

【2月の投資環境】マーケット・コメント

2月の金融市場は年初より継続している高インフレ圧力と米金融政策の動向を睨んで波乱の展開が続いておりましたが、下旬にはウクライナ情勢の緊迫化が現実のものとなり、ロシアによるウクライナ侵攻を機にマーケットの不安定化はさらに増大しました。

2月末における一つの参考シナリオとしては、純軍事的な側面からは過去の「湾岸戦争」や「イラク戦争」よりもマーケットに与えるインパクトは軽微または短期的なものになる可能性があり、外交や安全保障的なニュース材料としては継続していくと思われますが、侵攻自体の株安はそろそろある程度織り込んできた可能性もあります。今後は親ロシア政権が樹立され、治安が改善し、親ロシア政権による実効支配が確立した後で国民投票を行い、タイミングを見てロシアに併合するシナリオが某金融機関のレポートにて述べられています。(注:3月4日時点)

ただ今後の動きについては日々情勢や見通しが変化することから有力シナリオを描くことはまだまだ難しいと思います。本稿では2月以降の動きについてまず振り返ってみたいと思います。

ロシア軍のウクライナ侵攻は、メディア等でも直前まで現実性を指摘される方もいましたが、そうは言っても本当に軍事侵攻があり得るのか実感が沸かないというのが大方の感じ方ではなかったでしょうか。その意味で、実際に侵攻のニュースが流れた直後の24日の市場の動きを見てかなり意外感はあったと思われます。

メディアは一斉にロシア軍によるウクライナ侵攻を大々的に報じ、新聞一面でも驚く大きさでそのニュースを伝えていました。その時、NYダウ工業株30種平均も一時前日比859ドル安までの大幅安で反応していました。それが急速に値を戻し、終わってみれば92ドル高で当日のダウ高値と安値の幅は実に997ドルという大きさでした。

その日の朝の経済番組では、元ファンドマネジャーのコメンテーターが、開戦前から開戦直後に株価は急落したが、圧倒的な軍事力格差がある場合には一気に買い戻しが入って強い展開になるという経験則もあったため、あえて強気のコメントをしたところ、実際にその日の日経平均株価も505円高になったそうです。

一方で欧州ではその日、銀行株の下落が大きく、米国のメガバンク安にも波及しました。これは、年初から好調に推移していた銀行株に利益確定売りが集中し、短期筋の持ち高の反対売買を誘発したためと考えられています。つまり、これまでの金融株買い・ハイテク株売りが急激に逆回転し、金融株売り・ハイテク株買いの取り引きが集中したことで、ロシア軍のウクライナ侵攻で動揺した投資家を瞠目させたハイテク株の大幅反発につながったと思われます。特に、決算を機に下げていたネットフリックスや、ワクチン需要の鈍化で売られていたモデルナまでもが大幅高、急落した銘柄ほど急反発した動きは、いかに短期的な需給要因だけで最近の株価が動いていたかを証明した、そんな象徴的な動きとなりました。

日本でもそうですが、好業績を全く無視するようなスピード下落からの急反発といった動きは、実需に基づいて企業分析を行い投資をする資金の買いというよりは、一気に成り行き任せに買う動きからも短期筋の買い戻しが主と見ておくべきかと思われます。短期的な動きで終わることも多く、値動きを見て追随するのは相応のリスクも伴うと思われ、やはり冷静な判断が必要になりそうです。

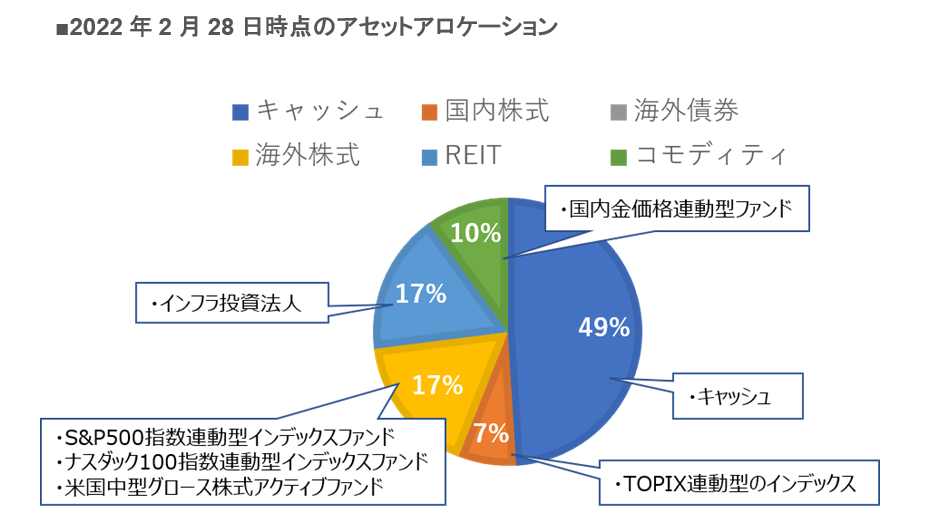

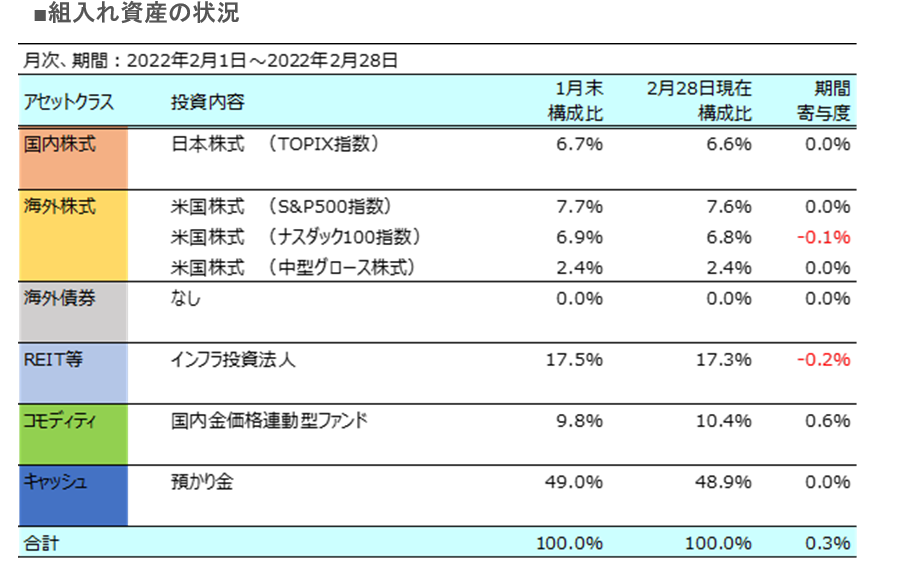

■主な投資行動とポートフォリオの状況

2月の当ポートフォリオは月間を通して概ね横ばいの動きとなり、月間の基準価額は高値11,774円から安値11,559円と比較的狭い値幅で推移、月末では前月末比0.3%プラスの11,672円となりました。

内訳としましては、インフレ圧力の増大によって組入れ資産の中ではゴールドが大幅高になる一方で、インフラ投資法人とナスダック指数連動型インデックスファンドがわずかに前月比でマイナスになり、その他は変わらずという結果でした。

日本や米国の株式指数は軟調な展開でしたが、当ポートフォリオでは組み入れ比率を控えめに維持してきたことで過去の上昇分を最大限享受できて来たわけではない反面、最近の下落でもポートフォリオへ与える影響も比較的抑えられています。

月間ではロシアによるウクライナ侵攻というマーケットの動揺が起こりましたが、投資行動としましては下落する市場と情勢を冷静に見ておりました。「銃声がなったら買い」という有名な格言もありますが、今回は根っこにはやはり世界的なインフレ懸念と金利上昇による景気不安がありますので、性急なアクションは行いませんでした。

ただ、レポートを先取りしますが、3月初旬の執筆時にS&P500指数連動型インデックスファンドを約2%買い増しを行いました。これは先月号でお伝えしました通り、検討中だった投資アクションを一部行ったことになります。

積極的な投資判断はもう少し情勢の行く末をみてからになりそうです。

■今後の方針と見通し

日々、通常ではない緊張感を持って情勢を見守る中で、今後の見通しや投資アクションについて記載することは正直難しい状況です。欧米では株価の変動率が安定的とされる水準を超えて上昇しており、大幅安したと思えば大幅高となる日もあります。

ただ、大局的に見ると現状は、ご存知の通り世界的に供給混乱が起きている中でインフレ圧力が高まり、FRB(連邦準備制度理事会)が「物価高は一過性」、「利上げには忍耐強く対処できる」と一貫して主張していた見解を放擲し、急速な引き締めスタンスに転換してマーケットが動揺したタイミングにロシア軍のウクライナ侵攻という「地政学的リスク」が重なってきた、という状況です。

ウクライナリスクは決して楽観視できませんし、あらゆる可能性が否定できないほどの緊張感がありますが、2月末には米要人が「ウクライナ侵攻問題は、米経済への直接的な関連性は小さいため、米経済にそれほど影響するとは見ていない」と述べるように、これをもって米金融政策が大きく軟化する情勢ではなさそうです。

物価上昇の継続が消費者物価の一段高に直結し、金融引き締め予測を強める可能性もあり、ウクライナリスクだけでなく、株価調整の根本的要因である「高インフレとFRBの引き締めスタンス」は米経済情勢次第では引き続きさらに大きなマーケットの重しになる可能性も高いと考えられます。当面反発局面があったとしても、深追いは禁物として慎重なスタンスを維持したいと思います。

もう少し述べますと、株式市場で物価高と景気後退が同時に起こるスタグフレーションへの警戒感が強まっており、ウクライナ情勢の先行きも見えず、相場の方向感に自信が持てない中で、インフレシナリオだけが確度が高いということで投資の選択肢が狭まり、耐性のある資源や海運といった銘柄群に物色が集中している状況です。

物価高が続くことで中央銀行は金融引き締めを続けざるを得ないとの見方は景気鈍化への警戒感につながります。某証券会社の業種別株価分析によると、ウクライナ情勢が深刻化した2月以降、市場ではスタグフレーションの可能性を物色に織り込む傾向が強まっていると指摘しています。物価や金利市場の景気見通しの影響を受けにくい業種の株価が底堅い傾向が見えるとのことです。

ただ、今わたしたちにとって悩ましいのは、視界不良のウクライナ情勢も、例えば両国の停戦協議が前進するなど展開次第では状況が一変する可能性もあることです。株価の予想変動率を示すVIX指数の先物価格は、目先の期近では急上昇しましたがその先の期先ではさほど上がっていません。

つまり市場関係者が目先例えば1~2カ月といった短期的な見通しでは波乱に身構えている一方で、その先は相場が落ち着いていくと見込んでいる、との見方ができます。そのため投資家は投資をやめてしまうのではなく、継続する中で消去法的に目先はインフレや景気悪化に強い銘柄に資金を移す動きが顕在化している、ということなのでしょう。リスクシナリオに賭けるといざという時の株価反転についていけなくなることも念頭にあると思われます。

景気はゆっくりと慣性の動きをする側面もありますが、戦争は人の意思次第の側面が強く、次に何が起きるか読めないことが一層相場を難解にしています。新型コロナウィルス禍を乗り切りつつあるように見えたタイミングでの地政学リスクという新たな不確実性に市場は向き合うしかありません。

先に述べましたように、景気動向と金融政策の影響が根本にありますが、短期的にはウクライナ情勢の状況と、中期的には経済情勢や金融政策に与える影響の解釈に悩みつつ、何か一つの方向性に賭けるといった判断は取りにくい状況が当面続くと思われます。

当ポートフォリオとしては一旦はこの短期的な地政学的リスクの不確実性を乗り切るため、約半分はキャッシュポジションで、一部配当重視の資産を組入れている状況を維持し、その後の回復に向けた投資機会を引き続き慎重に焦らず見ていくスタンスです。