ペレグリン・ポートフォリオ・ウォッチ2022年12月号

Peregrine Portfolio Watch

2022 年 12 月号 Vol.34

強まる楽観、くすぶる夏の苦い記憶

【 11 月の投資環境】マーケット・コメント

11 月が終わり、足元の米株式相場は戻り歩調を継続しています。特に大型優良株指数であるダウ工業株 30 種平均は、ディフェンシブ、エネルギー、内需、金融セクターが堅調で、 10 月の安値から上昇が顕著でした。

背景としては、 FRB (米連邦制度準備理事会)の金融引き締め策の緩和が報じられたことがあります。 11 月の FOMC (連邦公開市場委員会)の議事要旨によると、

・利上げペースの減速が近く適切になると判断される

・政策金利のピークは従来予想を幾分上回る

・引き締めの政策効果が表れるまで時間差や累積的効果を協議する

といったものが主な内容でした。

新鮮味はなかったですが市場への影響は限定的で、米国株式の上昇の勢いはやや鈍化しましたが、引き続き堅調が持続するとの見方があります。

一方で、ハイテク株式の構成比率が高いナスダック総合指数の動きを見ると、まるでダウ平均とは別物のような渋い動きが続いています。

確かに同じく 10 月安値からは反発の動きですが、上値が重く、元々高値から 4 割近くも下落していただけに、多少戻ったくらいというのが実際の感覚かもしれません。

ダウ平均との大きな格差の要因には、 IT 大型株の期待外 れな業績と、先行きの不透明感が強いことがありそうです。元々金利上昇が大きな逆風となることに加えて、この業績鈍化や業績不振といった実体面が大きな重しになっていると思われます。

ナスダック指数同様当モデルポートフォリオでも投資している S&P500 種指数も、同様に上値が重いようです。アメリカ全体の動きを表すとされる同指数ですが、主に自動車や自動車部品、メディア・娯楽、半導体関連、小売りなどの不振が目立ったようです。その背景には、やはり世界的な景気減速や後退懸念があると思われます。実際、 OECD(経済協力開発機 構)の経済見通しでは、世界経済の成長が 2022 年の 3.1 %から 2023年では 2.2 %に減速する見通しを公表しています。

11 月の FOMC でも、 FRB のスタッフが上記の議事要旨の中で、「今後 1 年以内に米経済が景気後退に陥る確率は 50% 程度」との見解を表明したことも明らかになっています。つまり、下振れリスクは大きいと表明したと受け止めることができます。

状況としては、あらゆるコストの上昇、金融引締めの影響、世界的な需要減が、景況感を悪化させている原因と思われます。足元のやや楽観ムードとは裏腹に、先行きについては不透明感がより一層高まっているようです。

その中で、 NY 原油先物は一時1バレル 73 ドル台に下落し、年初来安値を更新しました。中国で新型コロナウィルスの感染者が急増し、原油需要が鈍化するとの見方が強まったことに加え、中国政府の厳格なウィルス対策への抗議行動が投資家の不安を高めました。

主には投資家の持ち高解消を急ぐ売りが膨らんだことが要因と思わ れますが、同じタイミングで材料視されていた、ベネズエラ向けの経済制裁の緩和で新規供給が見込めるようになれば、西側の対ロシア制裁に伴う原油供給の逼迫懸念も緩和され、原油価格は緩む方向へ動きそうです。為替相場もそうですが、資産によってはこれまでとは動きに変化がみられています。

■ ポートフォリオの状況について

11 月のポートフォリオは、月中高値 12266 円、月中安値 12129 円と、これまでにない小さい値幅の変動に収まりました。また、月間では結果的にマイナス 0.6 %とわずかに下落となりました。

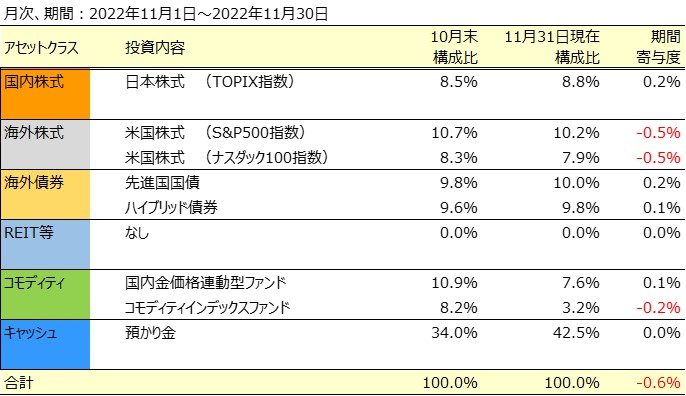

内訳としましては、長期債の利回り低下傾向を受けて先進国債券の価格が上昇したほか、国内株式も上昇しました。一時 1 ドル 150 円近くに迫った米ドルは、足元 130 円台後半とドル安円高に振れる動きになっていますが、当ポートフォリオでの債券投資では為替ヘッジを付けておりましたので、その影響は受けずに済みました。

一方で米国株式やコモ ディティはやや下落となりました。こちらの下落要因としては、株式やコモディティの動きよりも為替の影響が大きなものとなりました。

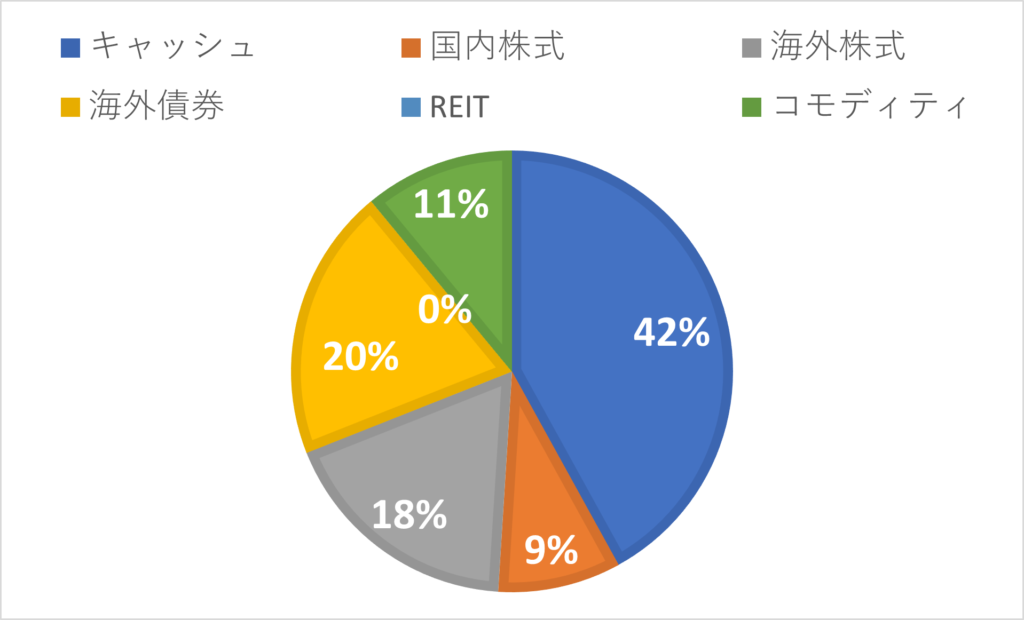

ポートフォリオのアクションとしましては、先月号までにお伝えしていました通り、 11月の初めにコモディティの投資比率を落としました。これによってコモディティの投資比率は約 19% から約 11% に低下し、その分をキャッシュに振り向けたことで、キャッシュの比率は約 34% から約 42% に上昇しました。

今後につきましては、不透明性が高まる中でリスクについても認識されている状況であり、不測の変動は起こり得ることを踏まえて、引き続き現状のキャッシュ比率を維持する方針です。

また、ゆくゆくの金利の動向次第では、金利の動き からリターンを期待する債券投資(先進国国債等)の投資比率を引き上げることを検討してまいります。

■ ポートフォリオの基準価格推移( 2020 年 1 月~ 2022 年 11 月 30 日)

■2022 年 11 月 30 日時点のアセットアロケーション

■ 組入れ資産の状況

■ 今後とポートフォリオについて

株式相場の底堅さの陰で、また調整リスクが気にされ始めているのかもしれません。例えば日経平均オプションの取引価格から算出される相場の予想変動率はここにきて年初来の最低を更新し、欧米でも株式のいわゆる「恐怖指数」が低下基調です。

ただ、リスク要因が強く意識されている中で、その急激な低下ぶりが「行き過ぎ」との見方も出ています。米国の利上げペースの減速観測を手掛かりに下値不安は和らいでいるものの、楽観が強まることで、その後相場の戻りが息切れした今年の夏と同じ展開になるのではと警戒してしまいます。

有力な指標として、日経平均株価の将来の予想変動率を示す「日経平均ボラティリティー・インデックス ( VI)」がありますが、足元では昨年 8 月以来の低水準まで低下しています。

変動率を表していますのでゼロになることはありませんが、これまで経験的 に日経平均VI は 18 を割ると底を形成してきており、変動率指数が低下しきったところで今年の 6月や 8 月のように調整局面としての株価下落が起こることを懸念しています。

日経平均 VI はオプションが織り込む今後 1 カ月の予想変動率を年率にしたものです。株安の保険として使われるプット 売る権利 の需要が高まる局面で上がりやすく、一般には 20 が市場心理の節目とされています。

直近ではこの日経平均 VI が 20 を下回っており、不安心理の後退を象徴してきたといえます。また、「恐怖指数」ともいわれる米 S&P500 種株価指数を 対象にした「 VIX 」や欧州の「 V ストックス」も同様に低下基調で、不安後退は世界的な現象になっています。

米国での利上げの終着点が見えてきたことが大きいとされ、金融引き締めの緩和期待から再びリスク選考度を高めた海外マネーは日本株にも流入し、 10 月以降の戻りを引っ張ってきました。

しかし本当に利上げ終着点が見えたと楽観視してよいのでしょうか。株安局面でも下げが緩やかなのでプットを保有しても報われず、いわゆる株安保険の需要も減って緊張が緩んでいるような状態かもしれません。緩んでいるような状態かもしれません。

一方では足元で短期の上昇過熱 を示唆する指標も出てきているようです。値上がり銘柄数を値下がり銘柄数で割って求める騰落レシオは 11 月末で、日本の東証プライム市場では「買われすぎ」の目安とされる 120 %を連続で上回ってきています。米 S&P500 種株価指数と、英 FTSE100 種総合株価指数の騰落レシオは 150 %台に乗せ、さらに騰勢が顕著です。

あくまで指標の話ですが、先月にも述べましたように、誰しもリスクを認識しているがそのリスクが顕在化したときは影響が大きい現象を懸念する声もあります。楽観的な状況で市場が過熱すると実際にそのような現象が 起こりやすくなるかもしれません。

実際、金融引き締めの影響が本格的に出てくるのはむしろこれからという状況です。年明け以降、また企業決算や景気指標を見て実体経済の悪化を市場が認識する局面が来るかもしれません。

当ポートフォリオにおきましては、下値への警戒を大きく緩める時期は今ではなく、まだ先ではないかと認識しております。

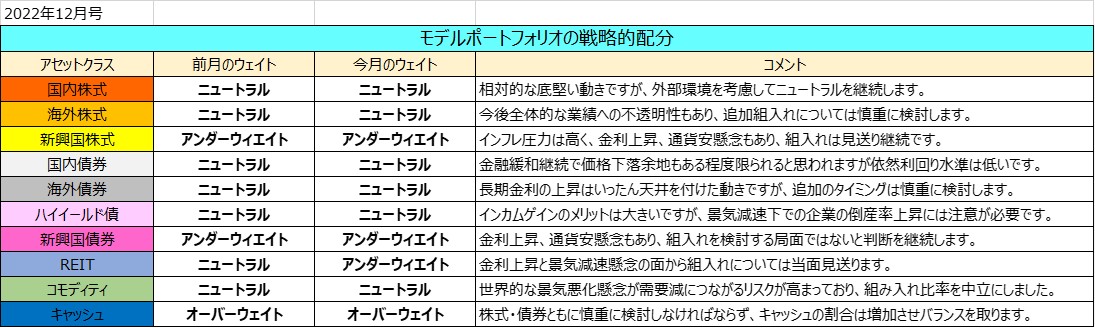

■ ポートフォリオの戦略的配分について