元ファイナンシャルプランナー【IFA高木のコラム.1】逆イールドと米国株価

逆イールドと米国株価

インフレを抑えるために米連邦準備理事会(FRB)が進めた利上げ(注1)が原因で、米国の株価は年初か

ら下落していました。その株価がここに来て戻しています。

株価が戻してきたのは、原油が下げたことや値上がりによる買い控えで消費が落ち込む気配が見えたこと、

さらにGDPが2四半期続けてマイナスになったことから、「FRBは遠からず利上げを緩めるだろう」との観測

が出てきたためです。

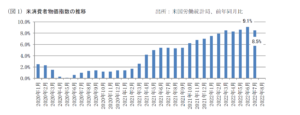

8月10 日には7月度の消費者物価(図1)が発表されましたが、6月度の9.1%から8.5%へと低下が認めら

れたことから、観測は自信に変わり、この日のS&P500 指数は2.1%上昇しました。

(注1) FRBによる利上げ: FRBによる利上げや利下げの判断は年8回の連邦公開市場委員会(FOMC)で

行われるが、今年は3月(+0.25%)、5 月(+0.50%)、6 月(+0.75%)、7 月(+0.75%)と4回立て続けに

利上げが行われており、その合計は2.25%になる。これはかなり速いペースだと言える。

この後のFOMC は9 月、11 月、12 月に開かれるが、9 月は0.5%か0.75%の利上げ予想されている。

しかし、FRBがこのあとの利上げを抑制し、景気後退も避けられるかと言えば、そう簡単ではありません。

7月の消費者物価は下げましたが、目標の2%には程遠く、9月以降も利上げは続くと考えられています。

また、金融市場では「逆イールド」と呼ばれる景気悪化のサインが点滅し始めています。

逆イールドとは

金利には長期と短期があり、通常なら長期金利は短期よりも高くなります。

しかしFRBなどの中央銀行による利上げは短期金利を押し上げるため、短期金利が長期金利を上回ること

があります。 これを「逆イールド(金利の逆転)」といい、過去の経験ではほとんどの場合そこから1、2年で

景気が後退し、株価が下落する状況が見られます。

そこで過去20年の米国の長期金利と短期金利、それに株価指数をグラフ化してみました。(図2)

これを見ると、2001 年のIT バブル、2008 年のリーマン・ショック、そして2020 年2 月のコロナ・ショックに先

立って「逆イールド」が起きていたのが分かります。

では利上げが進む中、現時点で逆イールドは発生しているでしょうか?

逆イールドの判断で使われる金利の組合せには、10 年国債(長期)と2年国債(短期)、あるいは10 年国債

(長期)と3ヶ月国債(短期)などがありますが、8 月12 日の金利は次のようになっていました。

10 年国債と3 ヶ月国債の差はまだ0.21%ありますが、10 年国債と2 年国債の差は-0.41%となっており、

すでに逆イールド状態を示しています。

ただ、逆イールドの発生から景気後退までの期間は様々で、長い場合は34 ヶ月といった例もあるそうです。

逆イールドが発生したからといって必ず「来年は景気が後退する」 という訳ではなさそうです。

また、逆イールド後の1年間は株価が上がっていたとの報告もあります。

『逆イールドは株式投資家に対する売りシグナルではない。1976 年以降、2 年債と10 年債の利回りが

逆転して以降の12 カ月間のS&P500 種株価指数の平均リターンは14%だった。』

出所:UBS SuMi TRUST House View Weekly 2022.04.04「景気後退懸念で逆イールド発生」

しかし、いずれは景気が後退し株価が下落することもあるでしょう。でもそれがリーマン・ショックほどの危機

になる可能性は少ないように思われます。当時といまの米国の金融状況は大きく違うからです。

2008 年 悪化していた金融機関の財務内容

当時、大きな問題となっていたのはサブプライム・ローンによる返済能力を超えた住宅投資であり、それを

組み入れた債務担保証券(CDO)などの不良化、そして、それらによる損失を抱えた金融機関の財務内容

の悪化でした。

『ウォール街では、ベアー・スターンズやリーマン・ブラザーズ・ホールディングス、メリルリンチ、ゴールドマン・

サックス・グループの社債が、ジャンク債(高利回り・高リスク債)同然に扱われている。』

出所:2007 年7 月31 日 Bloomberg 「ベアーSやリーマン、メリルの社債はジャンク債同然-CDSが示唆」

また2008 年2 月の日経新聞には、『資金繰り 一段と悪化 米ファンド・企業』 との見出しで、資金を出し渋

る投資家や金融機関の記事がありますし、4 月には 『住宅価格、底なし状態』 といった記事もあります。

リーマン・ショックでは、リーマン・ブラザースやベア・スターンズ、メリル・リンチといった証券会社、政府系住

宅金融のファニー・メイやフレディ・マック、保険のAIG など、大手の金融機関が多数破綻しました、これは

2008 年9 月に起きたリーマン・ショックが金融機関を傷つけたのではなく、それよりもずっと前から金融機関

の財務内容が悪化していたからです。

銀行の健全性

しかし今は違います。FRBは33の米銀行グループを対象にストレステストと呼ばれる健全性審査を行って

おり、6 月にその結果が発表されました。

このテストのポイントは、『失業率が10%まで上がるような不況を想定。商業用不動産の価格は約40%下がり、

株式相場が55%下がるとの前提』 の下で、銀行が必要な自己資本比率を維持できるかどうかでした。

果たしてこの厳しい条件下で 『自己資本比率は9.7%まで落ち込み』 ますが、『それでも規制が求める最

低水準(4.5%)の2 倍以上を維持し、個別でも最低水準を下回る銀行は出ない』 で済んだそうです。

出所:『 』は 2022 年6 月24 日の日経新聞 「FRB、米銀33 行の健全性承認 景気後退でも融資継続可能」 から引用

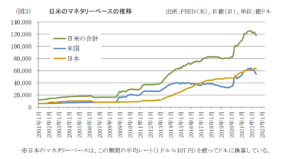

マネーの量

銀行経営が高い健全性を維持すると同時に、FRBや日本銀行といった中央銀行が市場に供給してきたマ

ネーの量も、リーマン・ショック時と比べるとはるかに大きくなっています。

(図3)は、FRBと日本銀行が供給しているマネーの量(ベースマネー)をグラフ化したものですが、いまは

合計が約12兆ドルとリーマン・ショック前の約7倍にも膨らんでいます。

では、FRBが6 月から始めた量的引締め(QT)は株式市場にどう影響するでしょう?

特に9月からは月950 億ドルずつ市場から吸収してゆく予定で、年間では1 兆1400 億ドルになります。

この量的引締めが株式市場を停滞させる可能性はありますが、FRBが量的引締めを行っても日銀の緩和

はまだ続く予定です。また世界では仮想通貨など中央銀行に拠らないお金も発行されています。

このためFRBの量的引締めが進んでも、世界のマネーの量は必ずしも大きく減らない可能性もあります。

また米国で投資の待機資金として使われるMMF の残高が高位にあることも投資には有利に働きそうです。

『米国のMMF は投資家が預金代わりに使うケースが多く、4 兆5000 億ドル程度の残高がある』

出所:日経新聞 2022 年5 月27 日 「短期国債減、悩む米MMF」

逆イールド FRBの対応

それでは、FRBのパウエル議長は逆イールドと逆イールドが引き起こす景気後退についてどのように考え

ているのでしょうか?

パウエル議長は今年3 月21 日の全米企業エコノミスト協会(NABE)での質疑応答で、逆イールドに関する

考え方を披露しています。以下は、これを報道した2社の記事からポイントを要約したものです。

・10 年債と2年債の金利が接近しているが重視していない。

・3 ヶ月国債の金利と、その18 ヶ月先物に焦点を当てたFRBスタッフの優れた調査がある。

・もしそこで長短金利の逆転が起これば、それは景気が弱いことを意味し、FRBは金利を引き下げる

出所:2022 年3 月22 日 Bloomberg 「パウエル議長は短期の利回り曲線に注目、景気後退リスク見極め」

:2022 年3 月29 日 日経新聞 「逆イールド問題視せず 米10 年債と2 年債、金利逆転迫る」

「長短金利の逆転が起これば、金利を下げる」 との発言は、パウエル議長のハト派的スタンスを良く表して

いると思いました。

先ずはインフレ対策として利上げを進めながら、何かあればすぐ利下げに転換し、そうやって失業率が

10%になるような事態だけは防ごうとするのでしょう。

まとめ

いずれどこかで景気は後退し、株価下落も起きるでしょう。これまでもその繰り返しでした。

その中で大切なのは、何かを狙い過ぎず、極端にならないバランスの取れた分散投資ではないでしょうか。

幸いにも米国の金融市場は14 年前より強くなっています。

さらに私たちにはリーマン・ショックを乗り越えた経験があります。中には恐れから投資をやめた方もありまし

たが、そこに留まった方たちはその後、大きな果実を得ることができました。

それはいまも変わらないはずです。

高木信一(IFA高木へのお問い合わせは以下のフォームからお願い致します。)

https://peregrine.co.jp/contact/