ペレグリン・ポートフォリオ・ウォッチ2023年5月号

Peregrine Portfolio Watch

2023年5月号 Vol.38

米景気に3つの試練

【先月の投資環境】マーケット・コメント

金融の動揺が続く中で米連邦準備理事会(FRB)がインフレ鎮圧を優先し、市場を揺さぶっています。

物価安定に金融安定、景気の軟着陸、同時には解決できない3つの課題に直面しながら、4月のマーケットは米株式市場で地銀株が売り込まれる動きが鮮明でした。

高インフレの利上げがもたらした危機は1980年代にもあり、その際は事態の収拾に手間取った経緯から、今回も市場の混乱は長引く懸念があります。

一方で4月以降は決算発表シーズンとなり、マイクロソフトやメタ(旧Facebook)の好決算や、「生成AI」を始めとする新技術に対する強い期待感から投資家マインドは強く、株価は下落してもすぐに切り返す展開で、総じて株式市場は堅調でした。

特に、ハイテク銘柄の比率が高いナスダック総合指数は堅調で、年初来の上昇率がNYダウが2.9%、S&P500種指数が8.6%に対し、ナスダック総合指数は4月末時点で16%超となりました。

昨年には「ハイテク株は総売り」といった局面もありましたが、「生成AI」といった新技術が実際の業績にも寄与することが見えてきますと、さらに人気を高める可能性もあります。

ただし、全面高という期待感ではなく、現在冴えない動きとなっている金融株や景気敏感株は、業績の格差が顕在化することで株価の重しとなり、景気減速下での業績動向は厳しく見られそうです。

余談ですが、このような局面ではインデックス主体のパッシブ運用よりも、アナリスト的な分析によるアクティブ運用の注目度が上昇する可能性があります。うまくタイミングとテーマが合致すれば好パフォーマンスを見せる運用やファンドも出てくるかもしれません。

さてマーケットでは、高い政策金利の維持を基本線とするFRBに対して、秋から利下げに転じると予想する投資家との見立ては乖離したまま5月を迎えています。金融引き締めの姿勢を保ちながら「データ次第」と主張するFRBに市場は戸惑いながらも、当のFRBも困惑の表情が見え隠れするような気がしています。

■ポートフォリオの状況について

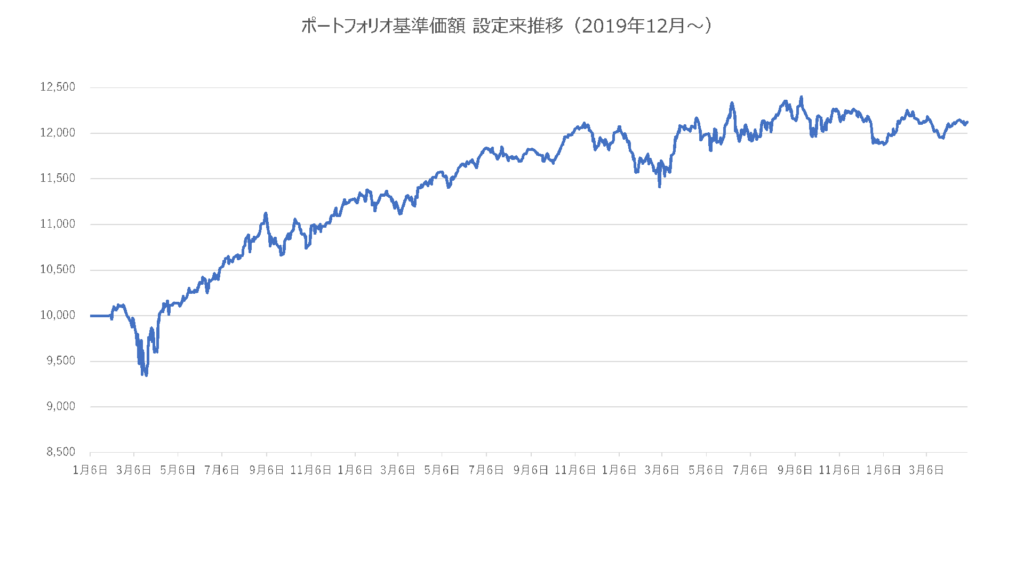

4月のポートフォリオは、基準価額12,100円を挟んで、上下50円以内と極めて狭いレンジでの動きが続きました。月間の騰落率はプラスマイナスほぼゼロでしたが、

ただしポートフォリオの中では大きく明暗が分かれました。

米国債の長期金利と短期金利が低下傾向を見せ、組入れ資産では先進国国債が月間で約10%の大幅高となり、ゴールドも8%超の上昇となりました。

また、国内株式、海外株式ともに上昇しました。

一方で金融機関が発行する債券を主な投資対象とするハイブリッド証券への投資資産はマイナス13%と大幅続落、ゴールドが上昇するもコモディティ指数はマイナス4%と下落しました。

ポートフォリオ内のリスク資産は全体の約43%と比率を抑えていますが、リスク資産の中では上昇資産と下落資産がちょうど相殺した動きとなりました。

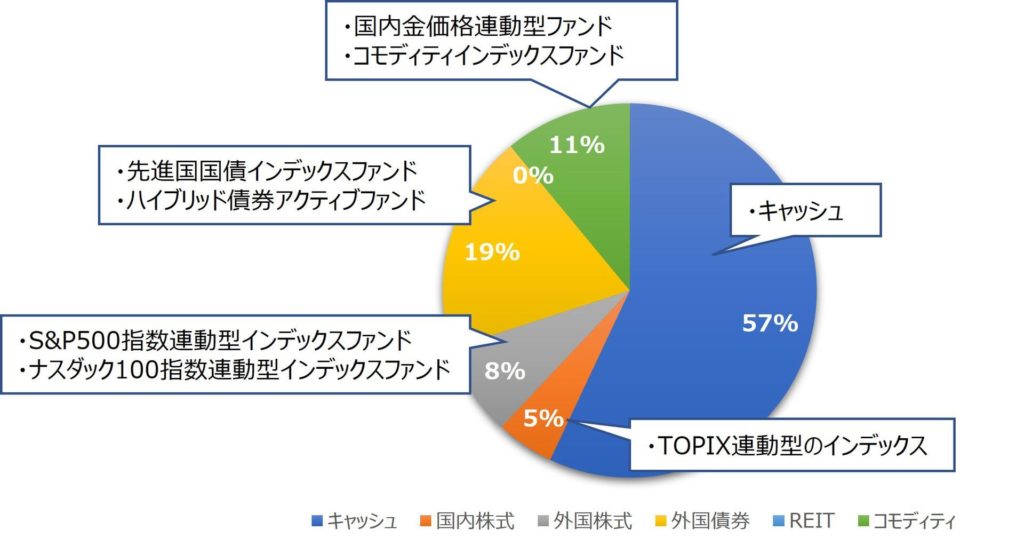

当ポートフォリオはキャッシュが57%と引き続き高水準で、リターンを生まない部分が大きい状態が続いています。

本来であれば、優良な債券を追加購入、またはキャッシュ部分の一部をドル資産に転換し、世界的に残高が急増しているMMFに振り向けるべきと考えます。

しかしながら当ポートフォリオは必要最小限の資産規模での運用や、これから資産運用を始める方の運用を想定しているため、あえてこれらのアクションを見送っているのが現状です。

引き続き、株式や債券の追加組入れの状況を検討してまいります。

■ポートフォリオの基準価格推移(2019年12月~2023年4月30日)

■2023年4月30日時点のアセットアロケーション

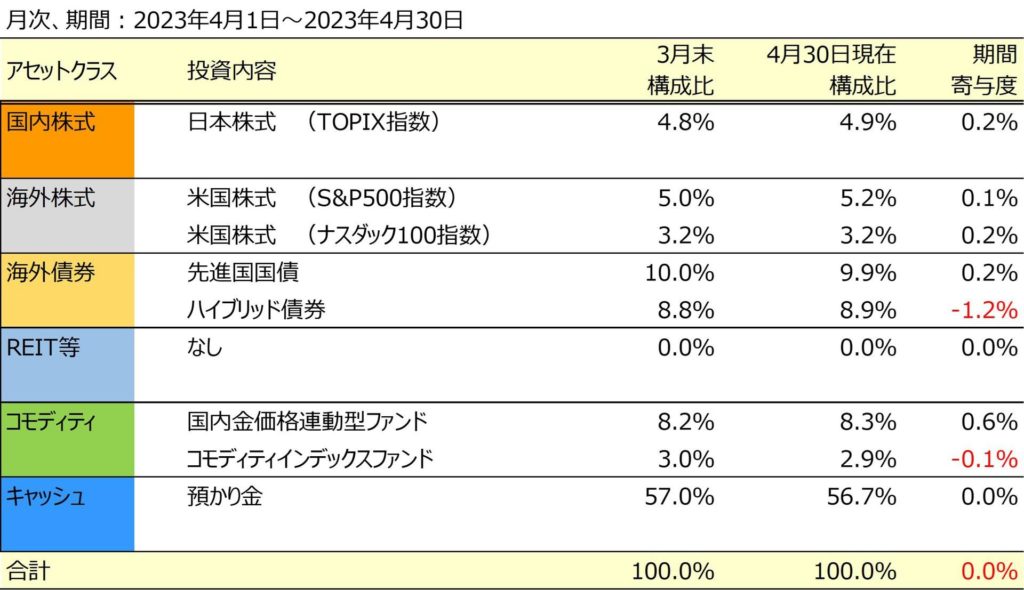

■組入れ資産の状況

■今後とポートフォリオについて

先月号で、「リーマン・ショックの再来など見たくもないが、」と題しましたが、米国で相次いだ地銀破綻の警戒モードは4月を終えても解けたとはいえない状況です。

2008~09年の金融危機に至るショックとして、その名となった米リーマン・ブラザーズなど大手の名前が取り沙汰されますが、ショックの最初の兆候を探っていくと、一般的には聞きなれないドイツの中堅銀行、IKB産業銀行が挙げられるそうです。

欧州中央銀行(ECB)元総裁のトリシェ氏が日本経済新聞の「私の履歴書」で、当時のことを振り返って書いた箇所に出てくるそうです。

それによると、まずドイツ連銀総裁から「サブプライムローン関連の損失でドイツのIKB産業銀行が資金繰り難に陥った」との情報が寄せられました。07年7月のことで、米リーマン・ブラザーズ破綻の14カ月前のことです。

IKB産業銀行は、金融市場でドル建ての資金を短期で借りて、複雑な証券化商品の投資にのめり込んでいました。ところが米国の利上げと住宅市況の悪化に直面し、経営が行き詰まり、最初に表面化した破綻となりました。

そこから他の州立銀行などドイツの中堅銀行が次々と行き詰まっていき、ほぼ同じくして仏BNPパリバ銀行の投資ファンドの巨額損失が明らかになりました。

一般的にはこのBNPパリバ銀行のいわゆる「パリバショック」が最初の兆候として言われますが、「バブル崩壊はまず周縁の弱いところの破綻で始まる」との指摘にもありますように、実は当時も中堅地銀の破綻連鎖があったのです。

さて現在、米シリコンバレーバンク(SVB)に始まった今回の破綻劇も、短期資金に依存していたところに、金利急上昇という金融環境の急反転で長期の保有資産に損失を抱え、その脆弱性が露わになった点で構図は似ています。

今はどの局面と考えるべきなのでしょうか。元PIMCOのCEOで英国のエコノミスト、モハメド・エラリアン氏は、「経営を誤った地銀が破綻したのが第1幕、そこから銀行不振の感染が広がる第2幕にある」と述べています。

脆さをはらむ銀行を市場が探し、株価の下落によって追い込む局面です。問題は第3幕で、これは金融機関の問題が実体経済に影響を拡大させる局面です。

相次ぐ地銀の苦境は、地域経済への資金供給を細らせます。特に不動産資金の貸し手として地銀の存在は大きいと言います。

融資の借り換えがうまくいかず資産の投げ売りをする負の連鎖が起これば事態は緊迫化します。金利の上昇は不動産に求める利回りを押し上げ、不動産価格を押し下げる要因になります。だからこそ早い時期での利下げを期待したくなる、という連想が市場に働きます。

今は、数十年にわたって金利が下がり続けて低位にとどまった時代から、金利が上がる新しい時代への転換期に直面しているのかもしれません。

銀行融資の厳格化による信用収縮、個人消費を支えてきた新型コロナウイス下の余剰貯蓄の減少、そして米政府の債務残高が上限に達し、政治的駆け引きと債務不履行への懸念といった、3つの試練に米景気は直面しています。

足元の株価指数は不透明要因に反して堅調ですが、今後のポートフォリオ管理の視点からは無視できない要素が多いと考えます。

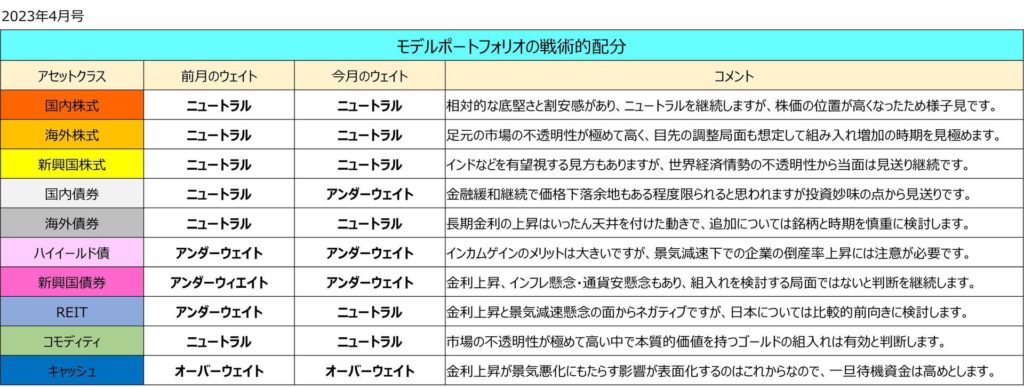

■ポートフォリオの戦略的配分について