ペレグリン・ポートフォリオ・ウォッチ2023年4月号

Peregrine Portfolio Watch

2023年4月号 Vol.37

リーマン危機の再来など見たくもないが、想像はしておこう

【先月の投資環境】マーケット・コメント

今回は、世界の金融市場が、米銀シリコンバレーバンク ( 破綻に端を発した欧米金融機関の経営不安に翻弄された、 1 3 月を振り返ってみましょう。

株式は全体的には上昇傾向となり、債券や安全資産とされる金も同時に上昇するなど、株式や債券などが同時高となる一方で、価値が毀損するリスクが低い資産に資金が逃避する傾向が表面化しました。

SVB の破綻で一時急落した株式は、預金の保護といった救済策が決まり、不安が一時和らぎ、再び上昇しました。中でも 1 3 月では半導体関連の株高が顕著でした。

景気の見方がこの数か月で大きく変わり、投資行動にも影響を及ぼしました。米景気の底堅さを示す経済指標の発表が相次ぎ、失業率の上昇など厳しい景気後退シナリオの確率が低下し たとの見方が年初以降に増えました。

市場では、高インフレは続くものの経済成長が続き、不況が回避される「ノーランディング 無着陸 」論まで浮上していました。

しかし 2 月にはインフレ圧力の根強さから、米金融当局が大幅な利上げを継続するとの見通しが広がり、米 10 年債利回りも急上昇 価格は下落 しました。

そして 3 月 10 日に SVB が破綻すると、世界で株式などのリスク資産を売り、債券や金などを買う動きが加速、預金流出や当局の規制強化で銀行が貸し出し姿勢を引き締めるのではないかとの憶測から景気への悪影響が懸るのではないかとの憶測から景気への悪影響が懸念されるようになりました。

金融不安は欧州へも飛び火し、かねてより経営に懸念が出ていたクレディ・スイス・グループ株が 3 月 15 日に一時前日比 30 %安と急落し、同業の UBS による旧材買収に繋がりました。

この時期、またも米 10 年債利回りは 3 月末に向けて急落 価格は上昇 と乱高下し、金は 1 年ぶりの高値を付け、そして苦境に陥った米銀の救済や預金の保全などが公表されると、金融危機に発展するとの懸念はひとまず後退し、ひとまず市場の混乱は徐々に収まる様子となりました。

しかし投資家は積極的にリスクを取る姿勢に は戻りきらなかったようです。現金を稼ぐ力が高く貸し渋りが起きても財務面の不安が少ない、アップルなどのテック企業に資金は流れる一方、金融セクターは下落傾向が鮮明で、金融セクターの債券も価格下落が起きています。

金融システムの混乱による想定以上の景気悪化に身構える状況は、当面解除されないとした方がよいのかもしれません。

■ポートフォリオの状況について

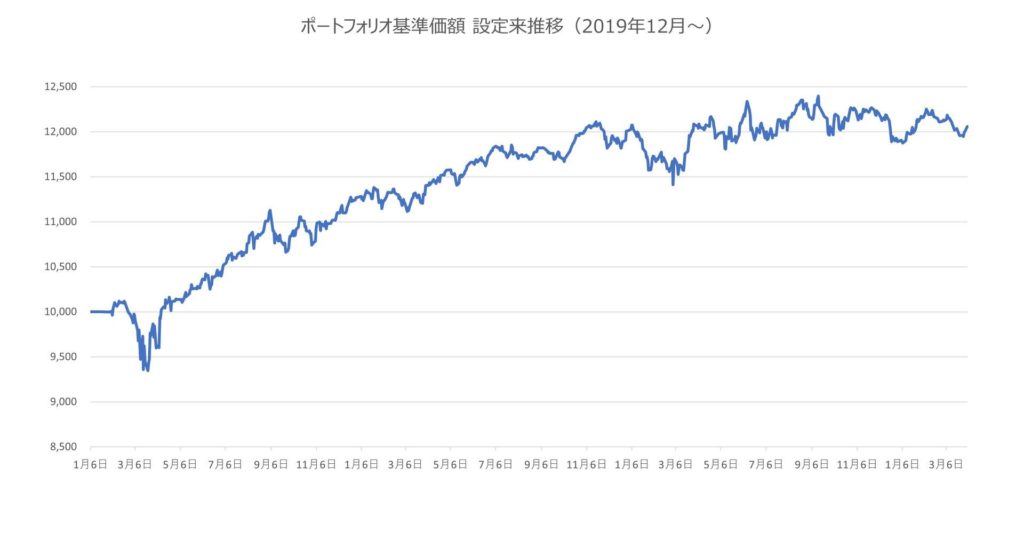

今年に入ってもポートフォリオは基準価額12,000円を挟んで狭いレンジでの動きが続いています。2月月間の騰落率はプラスマイナスゼロ、3月はマイナス0.5%と、わずかなマイナスとなりました。

ただ、ポートフォリオの内訳では変化が見られました。

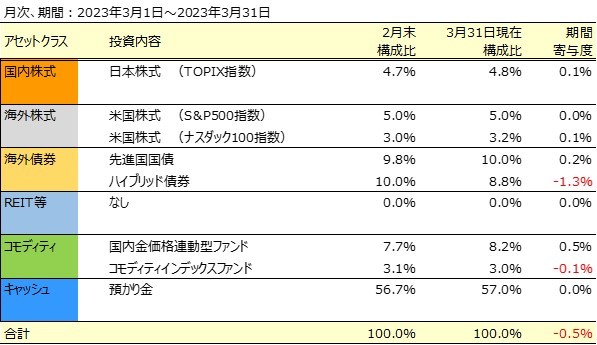

上昇傾向の資産としては、ゴールドが大幅高の傾向で、ナスダック指数などテック系の株式も上昇しました。日本株式や国債が底堅く小幅上昇となりました。

一方で後半に反発傾向となりましたが原油が下落、そして金融機関関係の資産が大幅安となり、ポートフォリオに組み入れているハイブリッド債券に投資をする投資信託が14%近い下落となりました。

これらが相殺した結果、ポートフォリオは小幅マイナスとなりました。

キャッシュが57%と高水準でリターンを生まない部分が大きいことはジレンマですが、まだ目先は経済や金融政策の動向の不透明性が高く、リスク(ポートフォリオの価格変動、特に下落)管理の点からあえて現状維持を今月も継続としました。

■ポートフォリオの基準価格推移(2019年12月~2023年3月31日)

■2023年3月31日時点のアセットアロケーション

■組入れ資産の状況

■今後とポートフォリオについて

3月に市場を揺るがした、欧米の銀行破綻の影響はいったん小康状態となっています。

今のところ、ECB(欧州中央銀行)のラガルド総裁が言うように、「2008年以降欧州銀行は自己資本の増強に努め、規制も強化されており、欧州銀行システムは強固」という見方で、世界の他の金融機関に売りが波及したのは、実際に悪いから売られたというより「思惑による売り仕掛け」の様相が強かったと解釈されています。

ただ、金融機関が活用する高リスク借り入れは金利上昇に特に脆弱で、金融のもろさが具体化する恐れは残るという指摘も一方であります。

当面欧米銀共に利上げ継続見込みの状況下では保有するハイリスク商品が影響を受ける可能性があり、とりあえず、いったん落ち着いたようだが、特に米地銀については警戒はまだまだ解けない、とする方が無難と思われます。

通常、今回の米地銀破綻のようなイベントが発生した場合には、リスク資産である株式を売却し、安全資産である債券やキャッシュにシフトする動きが起こります。いわゆる「質への逃避」で、安全性投資商品とされるMMF(マネーマーケット・ファンド)の残高は3月以降急増しており、過去最高水準になっているようです。

世界の投資家は「キャッシュ」相当の安全性商品へ資金を振り向け、リスク回避の動きを強めています。しかし一方で株式市場が大きく崩れる状況にはなっていません。キャッシュ・リッチで破綻とは無縁、成長性を有する超大型ハイテク株や半導体・ソフトウェア関連企業等は株価も堅調です。

米地銀問題の不安が払しょくできない間は、財務体質の健全性や長期的な成長性、投資しても大丈夫という安心感が強い株式や超大型ハイテク株が選別されやすい局面が当面続きそうです。

とはいえ、当ポートフォリオでも長期的な視点からは、米地銀の混乱リスクよりも、米国や世界の景気後退リスクへの警戒を強めていく必要があると考えます。

実際ブルームバーグの米エコノミスト調査で、向こう一年間のリセッション確率は2月調査で60%だったものが、3月調査では65%とさらに上昇しているとのことです。

3月の米連邦公開市場委員会(FOMC)での見通しや米エコノミストの最新の見解からは、今後4~6月期以降に米経済は急速に悪化するリスクを内包していることになります。

悩ましいのは足元の景況感が堅調であることです。それだけに今後の見通しは急減速を想定していることになり、慎重にならざるを得ないところです。

リーマン危機の再来など見たくもありませんが、歴史から学ぶという点で想像しておいても損はないかもしれません。

インフレ封じを狙った昨年後半からの3倍速利上げが景気に悪影響を具体的に及ぼすのは、企業や家計の借り換えが進むこれからでしょう。

経済学者ミルトン・フリードマンは1961年、「金融政策は長く、はっきりしない期間を経てはじめて経済に影響を及ぼす」という名言を残したそうです。足元の指標に騙されるな、という警告と取れます。

同じような見方は他にもあります。米金融引き締めがもたらす景気の下押しは、12カ月から18か月後に最悪期を迎えるというものです。

米連邦準備理事会(FRB)は昨年3月にゼロ金利を解除していますので、ちょうど12カ月が経ったところです。それに大幅利上げを行ったのは昨年の夏から秋にかけてです。「12~18か月後の法則」をそこに当てはめるなら、その影響は来年5月頃まで続くということになります。

ただ、講演でフリードマンの名言に触れたこともあるイエレン米財務長官は、この「時間差の罠」を知り尽くしていると言われています。今回の米地銀の混乱に対してスピード対応したことは、その悪影響をしっかり認識していたということでしょう。

難しい局面が続きますが、いつもよりやや先を見る意識が重要と思われます。

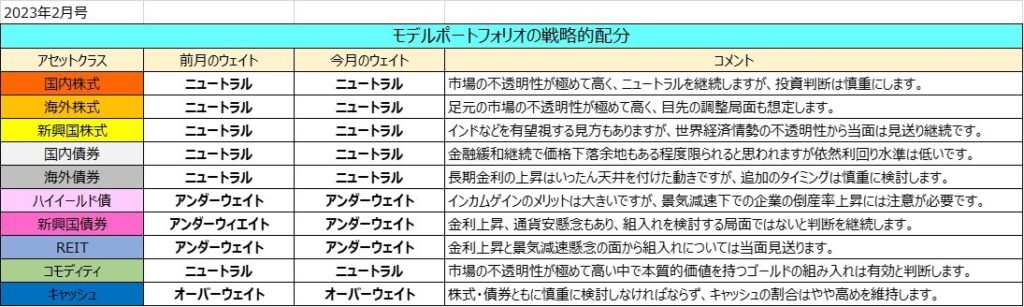

■ポートフォリオの戦略的配分について