ペレグリン・ポートフォリオ・ウォッチ2021年8月号

Peregrine Portfolio Watch

2021 年 8 月号 Vol.19

過去最高となる「黒い白鳥指数」は何を意味するのか?

【7 月の投資環境】マーケット・コメント

先月の金融市場は、米連邦準備理事会(FEB)の金融緩和縮小(いわゆるテーパリング)のニュースや議論に動じなくなってきたと言える展開でした。28 日の米連邦公開市場員会(FOMC)は資産購入の減額に向け、検討を進めたことを明らかにしましたが、金利や株価は大きく動きませんでした。年初からの地ならしということで、市場では 2022 年初めごろの開始という見方が浸透して耐性ができつつある、ということのようです。

公表された声明で注目されたのは、「今後複数の会合で(経済情勢の)進捗を確認する」という文言でした。FRB はこれまで、「雇用や物価安定目標に向けてさらなる著しい進捗があるまで」現状の資産購入を続けるとしてきましたが、今後は資産購入のペースを緩めるテーパリング開始時期の目安を精査していくことを宣言したと受け止められました。

パウエル議長は目標にはまだ遠いと指摘しつつも、経済情勢次第では緩和修正を急がない点も強調したことで、マーケットがショック反応を起こさないよう慎重な姿勢を見せ、市場の織り込みも進み、最近では「9 月の FOMC でテーパリングの予告が始まり、12 月に正式発表になる」との見方に収斂しているようです。また、7 月下旬には中国当局の規制が IT 関連から教育産業にまで広がっていることを受けて中国株式が急落、特に 27 日は上海総合指数が約 1 年ぶりの下落となり、中国株式市場からマネーの流出が鮮明になりました。中国企業の米国預託証券(ADR)の値動きを示す米ナスダックのゴールデン・ドラゴン・チャイナ指数は 26 日に前営業日比7%安を記録、2月中旬に付けた高値からは半値近くまでの下落となっています。

中国政府の相次ぐ規制強化の背景には 22 年の党大会を前に権力基盤を固めたい習指導部の存在があるとの指摘です。海外投資家は中国当局がどこまで規制強化を広げるかについて警戒しているようです。同時に中国経済の回復鈍化懸念もあります。欧米が金融政策の正常化に向かう中で、一足先にコロナ可禍から回復した中国は、逆に預金準備率の引き下げに踏み切るなど、政策当局が景気下振れリスクを警戒している様子も窺えます。

■主な投資行動とポートフォリオの状況

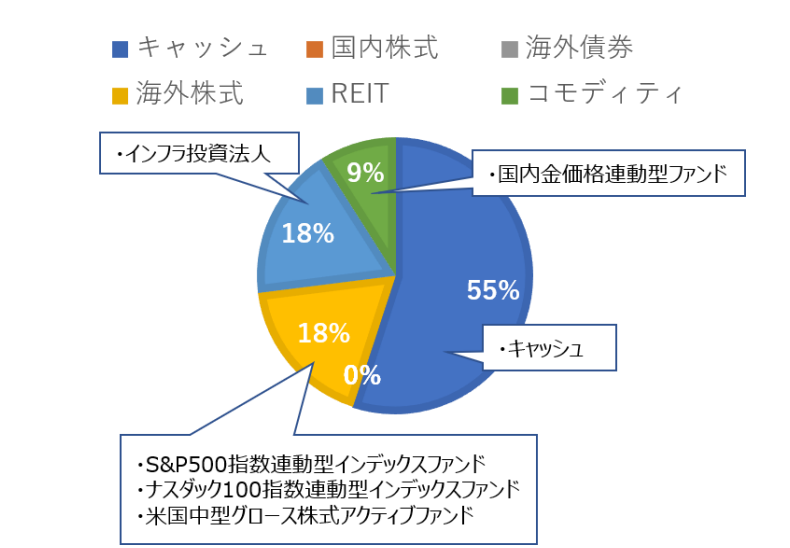

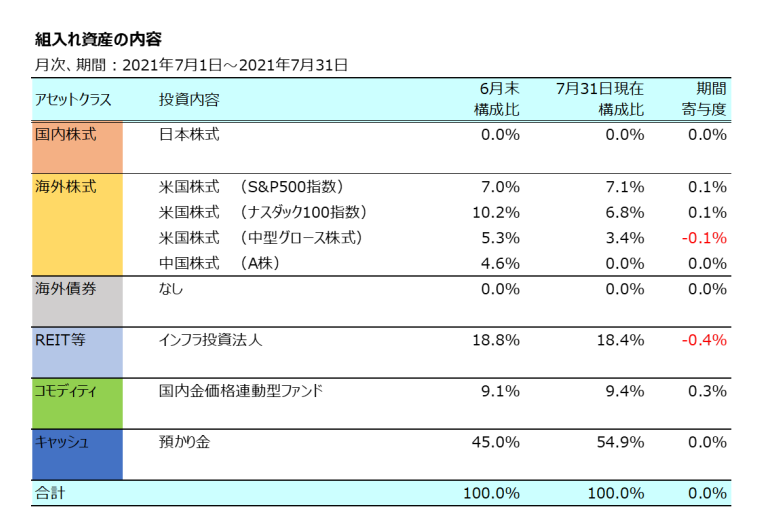

7 月の当ポートフォリオは月間半ばで最高値を更新しましたが、月間を通しては前月末比で変わらずとなりました。個別ではインフラ投資法人が配当落ちしたためマイナス2%となりましたが、配当分は約3%あるため、実質的にはプラスです。配当金の影響は入金された時点でポートフォリオに加えることとします。

他、ゴールドが回復基調でプラス 2.6%、米国の大型株式を網羅する米 S&P500 指数連動インデックスファンドとハイテク株式で構成される米ナスダック指数連動インデックスファンドが約 2%のプラスとなりました。一方で同じ米国株式ですが中型グロース株式アクティブファンドはわずかにマイナスでした。ポートフォリオ全体としてはインフラ投資法人のマイナス寄与度が大きく、基準価額は変わらずという結果となりました。

7 月のアクションとしては、先月号で触れましたが、経験則的に夏場の市場が軟調になりやすいことと、高値水準から不透明要因が多く、上昇よりも下落リスクを意識しておきたいことから、中国株式ファンドを全部売却し、ハイテクグロース株式の比率を減らすべく米ナスダック指数連動インデックスファンドと中型グロース株式アクティブファンドをそれぞれ保有分の3分の1を売却しました。結果的に中国株式はその後10%超の下落となったため、ポートフォリオとしては下落の影響を小さくすることに寄与しました。なお、当社のお客様にはリアルタイムでポートフォリオのリバランスについては報告させていただきました。リバランス後のポートフォリオは、キャッシュ部分が先月末の 45%から 54.8%に増え、リスク資産への投資部分は約 45%に低下しました。

■ポートフォリオの基準価格推移(2020 年 1 月~2021 年 7 月 31 日)

■2021 年 6 月 30 日時点のアセットアロケーション

■組入れ資産の状況

■今後の方針と見通し

米国経済の相対的な強さを背景に依然米国株式が資金を集め、同時に米ドルや米国債も含めた「米国買い」の構図が強まっています。その結果、米長期金利が低下(債券価格は上昇)しても円高・ドル安基調には転じない少し珍しい展開です。

米長期金利は 3 月末につけた 1.7%台をピークに、足元では 1.2%台まで低下しています。米国債を売っていた投機筋が一転して超長期債を中心に買い戻したことも一因とされています。ただ、米長期金利は低下したとはいえ主要先進国のなかで相対的に高い利回りを維持しており、米国経済の回復期待も根強く、投機筋によるドル買いは 1 年 4 か月ぶりに買い越しに転じており、ドルに向かったマネーが米国債や米国株式に流入して価格を押し上げる「トリプル高」といった状況です。

ただ、この状況がいつまで続くのかということは非常に気になるところです。焦点の一つはもちろん米連邦準備理事会(FRB)の金融政策であり、パウエル議長は具体的な開始時期の明言は避けたものの、すでに述べましたように来年早々に向けてテーパリング開始を市場は見込んでいます。ただ、利上げを含めた正常化はなお時間を要するため米国が金利を比較的低位でつなぎとめる局面は当面続く見込みです。「インフレは一時的」と繰り返す FRB の姿勢と、急回復した景気への楽観論がしぼんで先行きへの減速懸念も台頭したことで、想定外の金融引き締めはないとの安心感が広がったことが今の高値圏を支えているものと思われます。

また、米国市場では名目金利から物価変動の影響を除いた実質金利の低下が進んでいます。先月 26 日には実質金利はマイナス 1.1%台を付け、実は過去最低を更新しています。背景には新型コロナウィルスの感染再拡大が米経済の足を引っ張るのではないかとの見方から名目金利が下がってきて、インフレ予想は高止まりしていることがあります。これも株式などリスク資産の価格の押し上げにつながっています。

実際にもし感染再拡大が止まらず米国景気に急ブレーキがかかれば企業収益の再悪化を通じて株式市場には逆風になります。ただ、今後の市場は景気の減速懸念が FRB による利上げ時期の先送りなど緩和長期化につながることで株価などの価格を支える楽観論にもつながります。

相場を大きく動揺させるきっかけとしてはやはり金利動向の転換が経験則的にも重要であることは事実ですが、FRB が緩和縮小を急ぐ姿勢を見せなければ米金利が急上昇する可能性は当面低いと思われる一方で、米国の金融政策の正常化が視野に入る中で金利の低位安定はどこかで崩れるとの見方も根強く、やはり市場では実質金利の反転上昇への警戒は解けない状況が続くと考えざるを得ません。

コロナ危機に伴う米経済の後退局面は昨年 4 月を谷として 2 か月で終わったことになっていますが、米金融大手ゴールドマンサックスによると経済回復は既にピーク後にあり、景気減速とインフレ高進の二重苦に見舞われるリスクも排除できないとしています。

過去を見てもテーパリングが始まってから完了するには 1 年近い時間を要し、その後利上げに踏み切るまでにはさらに 14 か月かかったことがあります。やはり今回も大規模緩和の出口までは長い難路が続くという認識が必要と思われます。

したがいまして、当ポートフォリオは米国を中心とした株式を保有しつつ一旦キャッシュポジションを増額するリバランスを行いましたが、これ以上のリスク資産の減額は現時点では想定せず、来年に向けて緩やかな上昇基調をメインシナリオにしつつも不透明要因によって一時的に相場が下落する際に再度リスク資産を増額するリバランスの機会を伺うことと致します。