ペレグリン・ポートフォリオ・ウォッチ2021年9月号

Peregrine Portfolio Watch

2021 年 9 月号 Vol.20

開く日本と「GAFA」との差、その先は?

【8 月の投資環境】マーケット・コメント

先月の金融市場は、欧米を中心に堅調な展開でしたが、日経平均株価だけでなく香港のハンセン指数が約 9 か月ぶりの安値を付けるなど、世界的に株安が進む場面もありました。米国での金融緩和縮小が意識され、新型コロナウィルスの感染拡大による供給不安も影響したようです。

背景には三つの懸念があるようです。一つ目は米金融緩和縮小への警戒感で、先月に続いて、年内に量的緩和の縮小(テーパリング)を始めるのが適当とする意見が大勢を占め、要人発言に神経をとがらせていました。欧州では英バーバリーや仏 LVMH など高級ブランド銘柄の株価が下落、コロナ禍でも好調だった高額消費の鈍化が懸念されました。

二つ目は供給不安です。部品調達先の東南アジアでの感染拡大を理由に、9 月の生産を 4 割減らすと発表したトヨタ自動車も大きく株価が下落し、トヨタでさえ供給制約を受けることが判明して日本企業の供給不安が意識されました。半導体不足の影響で減産を余儀なくされている米ゼネラル・モーターズの株価も冴えません。

三つ目は中国での規制強化の動きです。中国当局は 7 月上旬に、データ管理を理由に海外上場のIT(情報技術)を中心とした中国企業への監視を強める方針を発表しています。中国で事業を展開する日本のファナックやファーストリテイリングといった主力企業は、年初来安値を更新する動きとなりました。中国の景気回復局面は終わりを迎えつつあり、規制も嫌気されている、と見る向きもあります。

このような中で、27 日には注目されていた米経済シンポジウム「ジャクソンホール会議」の講演で、パウエル FRB 議長は年内の量的緩和縮小の開始が適切となる可能性に言及しました。ただ、それが利上げにすぐに繋がるものではないと釘を刺し、利上げには程遠いとタカ派色を強めずに、市場との対話を慎重に意識したことで安心感がもたらされ、長期に渡り低金利が継続されるとの期待から株式は広く買われる展開となり、ナスダック総合指数は月末に最高値を更新しました。

一方で日経平均株価は年初来安値圏で推移しました。米国株式に比べて日本株が大きく遅れている背景には、日本を巡る様々な不透明感の存在があるようです。高水準で高止まりしている国内での新型コロナウィルスの感染動向、近く控える自民党総裁選や衆議院議員選挙の行く末などに加え、景気敏感株式としての特性が強い日本株にとっては米中二大国の景気指標下振れ傾向からくる景気減速懸念が重しになっていると思われます。

年内開始が濃厚となってきたテーパリングの開始時期を巡って重要な判断要素となる米雇用統計を始め、9 月は重要な経済指標の発表により注目が集まっていくと考えられます。

■主な投資行動とポートフォリオの状況

8 月の当ポートフォリオは月間を通して上値が重い展開でした。先月末比ではポートフォリオ全体ではプラス 0.5%と小幅な上昇で、うち米国の大型株式を網羅する米 S&P500 指数連動インデックスファンドがプラス 3%(寄与度 0.2%)、ハイテク株式で構成される米ナスダック指数連動インデックスファンドがプラス 4.1%(寄与度 0.3%)と前月に引き続いてポートフォリオの上昇に貢献しました。ほか、インフラ投資法人と米国の中型グロース株式アクティブは前月比変わらず、ゴールドがわずかに下落となりました。

7 月末までに当ポートフォリオは、不安定な夏場を迎えるために、株式に投資する部分を減らして相場急変動に備えていましたが、注目された重要イベントを結果的に無風で通過し、目立った買いの機会がないまま静観することとなりました。

■ポートフォリオの基準価格推移(2020 年 1 月~2021 年 8 月 31 日)

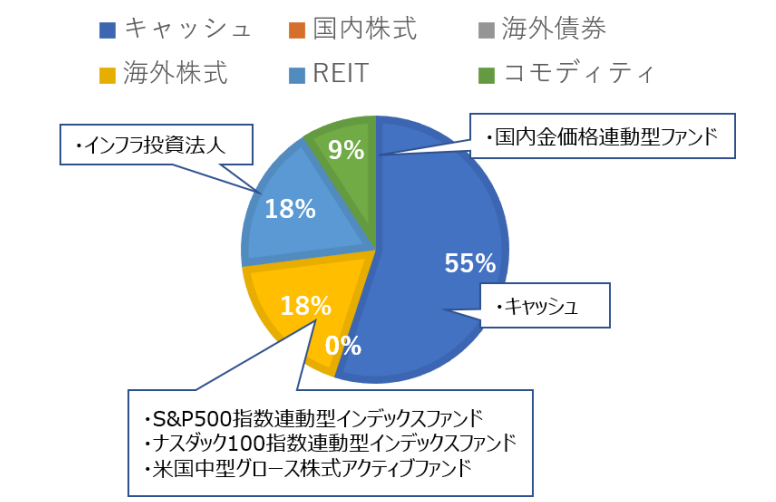

■2021 年 8 月 31 日時点のアセットアロケーション

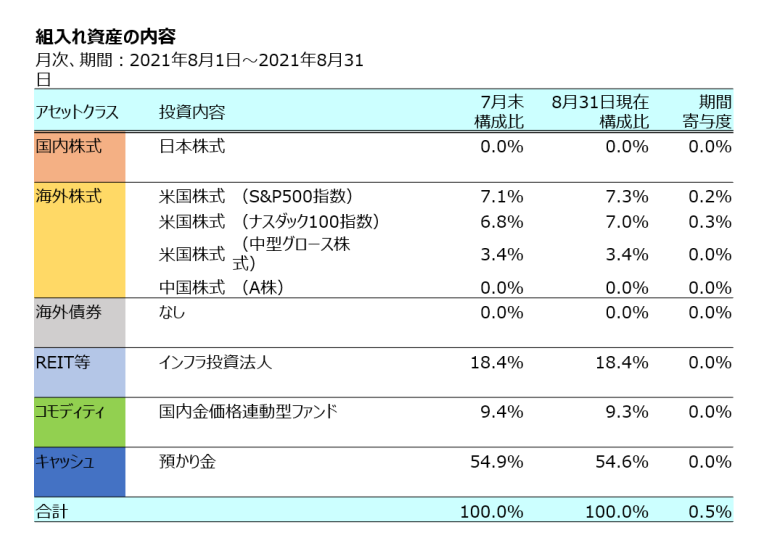

■組入れ資産の状況

■今後の方針と見通し

8 月中旬の欧米軍のアフガニスタン撤退を機に、タリバンがカブールを制圧し地政学リスクが高まり、また、予想を下回る米国の経済指標等により株価が弱含む局面がありましたが、8 月末に NY ダウ及び S&P500 株価指数は最高値をまた更新しました。

また、中国経済もやや鈍化傾向を見せています。当ポートフォリオでは中国への投資を早めにクローズしました。ただ、中国は政策裁量余地が大きいと言われます。昨年、各国はコロナショックに対して財政出動による巨額の景気浮揚策と未曽有の金融緩和策を実施しましたが、中国は防疫体制を徹底したこともあって最も景気回復が迅速で、欧米や日本のような極端な刺激策は採る必要が無かったとされます。

中国人民銀行も中立からやや引き締め気味の政策に終始してきましたが、もし緩和策が必要となれば即時発動できる体制にあると言えましょう。中国経済が鈍化を強めるのであれば需要抑制策を緩め、必要ならインフラ投資などの支援策を実施できる余裕は十分ありそうです。つまり、政策カードを温存した状態と言えます。

一方、注目されたジャクソンホールの年次経済シンポジウムでは、パウエル FRB 議長は年内の量的緩和の縮小(テーパリング)開始に前向きな意向を示しました。内容としては 7 月の FOMC(連邦公開市場委員会)の議事要旨に沿ったもので、いかにも「調整型議長」と思われる内容だったとの評です。年内のテーパリング開始の可能性が高いものの、9 月決定の主張とは距離を置き、利上げ時期については慎重に見極め、まだ相当な歳月がかかることを示唆しました。投資家に対して、慌てる必要はないとの「鎮静剤」効果を期待したようで、全体としては市場に「十分な情報」を与えたと評価されています。

これを受けてマーケットは株高・金利低下(債券価格は上昇)と好反応でした。前日こそイベント前の調整といった下落を見せていましたが、通過後の安心感と同議長の慎重な段階的アプローチがうまく機能したようにあらゆる資産の全面高となりました。

ただ、この好反応が今後の市場安定を保証するわけではありません。一方で注目されている実質金利にじわじわと上昇圧力がかかる動きが出てきているようです。通常の金利(名目金利)から市場のインフレ予想を差し引いたのが実質金利ですが、コロナ禍の金融緩和で実質金利は一時過去最大のマイナス幅を記録していました。マイナスの実質金利は理論上では債券の正味の価値を目減りさせるため、マネーのリスク資産へのシフトを強力に促し、株高につながる金融緩和効果の代名詞となってきました。

実質金利の反転上昇はこの緩和効果の減少を示唆します。テーパリングを織り込む中で、その後の利上げも少しづつ意識され始めているのかもしれません。ところがジャクソンホール会議を受けた後は一転して実質金利が低下に転じました。2013 年の時とは異なり、入念に市場との対話を重ねて市場の混乱の再来は招いていませんが、一方で当時と異なり、米金融大手ゴールドマン・サックスによると、秋のテーパリング決定から 1~2 カ月の金利上昇幅(10 年米長期金利)は最大で 0.3%程度と予想しており、大きな金利上昇は見込まれていません。

これまでも述べましたように、インフレ圧力も警戒される中、FRB と市場の対話の成功なのか、インフレ加速局面への備えの甘さなのか、警戒感も残ります。仮にパウエル議長たちがインフレ圧力を過小評価していたとすると、利上げが後手に回り、将来の深い景気後退を呼び込む可能性があります。逆に FRB がインフレを過度に恐れて拙速な利上げに走ると景気が犠牲になりかねません。やはりテーパリング開始以降、FRB の政策運営には世界の投資家が注目し、緊張も高まっていくと思われます。

このような中、当ポートフォリオ組入れのインデックスファンドでも中心銘柄となっている GAFA(親会社のアルファベットを含むグーグル、アップル、フェイスブック、アマゾン・ドット・コム)4 社合計の時価総額が日本株全体の時価評価を 7 月に逆転し、その差を広げつつあります。GAFA の高い成長力に加え、日本企業以上の強固な財務基盤と手厚い株主還元が安定収益を求める投資家を誘引。マネーの一極集中が続いています。

多くの機関投資家が運用指標とする米 S&P500 種株価指数の採用銘柄では、GAFA だけで2 割近くを占めるまでになっています。高い成長力と強い財務がある事で景気動向にも業績が左右されにいことなどから、成長株だけでなく守りの運用にも役立つ「ディフェンシブ銘柄」と評価する向きもあります。新型コロナウィルスのインド型(デルタ型)の感染拡大で米経済も想定ほど回復ペースが高まらないとの見方が広がる中、成長の確実性がより高いハイテク大手への資金流入が強まる動きが続いています。

一方で巨大さ故に規制の話題もあります。米連邦取引委員会(FTC)は、先月独占禁止法違反の疑いでフェイスブックを再提訴したほか、GAFA の解体論もくすぶっています。こうした規制強化の流れは株式市場にも一抹の不安を与えていることも事実で、将来的に機関投資家は GAFA の株式の持ち高を減らす必要が出てくる可能性もあります。

当ポートフォリオでは、世界的なマネーの流れに乗って突出して資金を集めてきた GAFAへの投資と注目を継続しますが、規制強化でひとたび資金流出が始まればそれなりの悪影響が避けられない事態は予想できるため、状況に注意を払いつつ、引き続き投資先のインデックスファンドにて投資配分の管理に努めていく方針です。