ペレグリン・ポートフォリオ・ウォッチ2022年5月号

Peregrine Portfolio Watch

2022年 5月号 Vol.27

試練の金融緩和縮小へ突入!

【4月の投資環境】マーケット・コメント

4月は継続するインフレ懸念と金利上昇、そしてウクライナ情勢の悪化を受けて、月間を通して金融市場は下落基調となりました。また、5月4日に予定されている米連邦公開市場委員会(FOMC)にて大幅利上げが予想される中(注:執筆時時点)、代表的な成長株の一角である動画配信サービス大手のネットフリックスやEコーマス大手のショッピファイなどが決算を機に大幅下落し、成長株全般への懸念を拡大させました。

為替についてもドル高傾向が顕著で、下旬には1ドル130円台をつける円安となりました。

ハイテク株中心のナスダック総合株価指数の下落はリーマンショック以来の急落となり、米利上げへの警戒感、米企業業績の失速懸念に加え、中国の景気悪化など新たな不安要素がここにきて浮上してきています。

米国では、高インフレと、それを抑え込もうとする米連邦準備理事会(FRB)の金融引き締めへの警戒が投資家の売り要因の一つとなっていますが、ここにきてまだマーケットの動揺を引き起こす理由として「FRBの引き締め政策についてマーケットの織り込みがまだ不十分かもしれない」という先行きの不透明感が考えられます。

実際、政策金利は2.8%で頭打ちになるというのがFOMC参加者の中心シナリオですが、23年夏にかけて4%以上になるとする民間予想もあります。このように予測の幅が広く見通しが立てにくい状況で、金利上昇が将来的な企業価値の算定に影響を及ぼし、成長期待を強く織り込むハイテク株や小型株への逆風を強めています。

また、1~3月期決算では保守的な事前予想を上回る企業も多かったですが、上述のように一部の人気銘柄の急落に投資家は神経を尖らせており、悪材料に反応しやすいと考えられます。

都市封鎖(ロックダウン)などを進める中国で景気減速が進み、ロシアのウクライナ侵攻で欧州経済も打撃は避けられず、これまでであれば金融機引き締めの手綱を緩めてマーケットの安定を図ってきたFRBも現在はインフレ退治が最優先課題であり、反転のきっかけに楽観視できない情勢です。

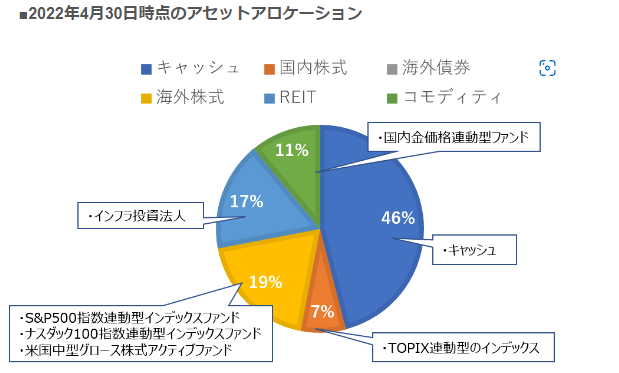

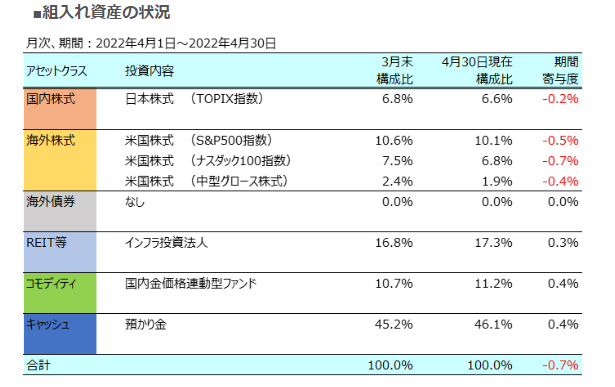

■主な投資行動とポートフォリオの状況

4月のポートフォリオは月間を通して狭い幅での動きとなり、わずかに上昇基調で下旬に最高値更新を伺う動きとなりましたが、その後月末に向けて反落、結果的に前月末比マイナス0.7%となりました。

内訳としましては、強いインフレ傾向を背景にゴールドが続伸、インフラ投資法人もプラスでしたが、株式系は軒並みマイナス、特に成長セクターの銘柄が多いナスダック指数連動型インデックスファンドと米中小型成長株式アクティブファンドが大幅安となりました。一方、投資法人の配当金が入金されたことでキャッシュは増加しました。

当ポートフォリオとしては、急ピッチな金利上昇局面において、ここまで債券への投資を避けていたことが功を奏し、強いインフレ懸念からゴールドが上昇、米国株式投資についても3つのテーマの異なる投資先に資金を振り分けていたことから、全体としての価格変動は比較的抑えることができました。

これまでも大きな投資行動は見送り、キャッシュ・イズ・キングの発想で待機資金を多めに保有してまいりましたが、ポートフォリオ内の構成比率が少し変動してきていることもあり、株式系の組入れを若干増加させるリバランスを近く予定する方向で検討しております。

■今後の方針と見通し

現在は、新型コロナウィルスのパンデミックから回復の途上で、ロシア軍のウクライナ侵攻によるリスクが悪影響を及ぼしている状況と説明できます。

こうした世界情勢から、IMF(国際通貨基金)では4月の経済見通しで世界各国の成長率見通しを次のように下方修正したようです。

2022年の世界は1月見通しの4.4%→4月見通し3.6%(以下同)、米国4.0%→3.7%、ユーロ圏3.9%→2.8%、日本3.3%→2.4%、中国4.8%→4.4%、インド9.0%→8.2%、そして戦争当事国であるロシアは2.8%→▲8.5%の大幅下方修正です。

ロシアに地理的にも近く、経済・エネルギー関係が緊密だったユーロ圏の修正幅が大きい他、非資源国日本の下振れも大きくなっています。

戦争が経済回復を抑制する要因について、大枠を見てみたいと思います。

1.戦争の惨禍

今回の戦争は悲劇的かつ非人道的な影響をもたらすだけでなく、経済成長を減速させ、インフレ率の上昇を加速化させることになるので、結果として全体的な経済的リスクが急激に高まる。

2.供給ショックに拍車

これまで世界経済の回復を抑える要因になっていた一連の供給ショックに拍車がかかる。なぜなら戦争の影響はいわゆる一次産品市場や、貿易、金融ネットワークを通じて波紋のように世界へ伝播していくから。

3.高まるインフレ圧力

ロシアは石油や天然ガス、金属資源の主要供給国の一つであり、ウクライナと共に小麦やコーンの主要供給国でもあるため、欧州や中央アジア、中東や北アフリカなどの一次産品輸入国が最も影響を受けている。また、食料や燃料の価格高騰は、アメリカやアジアを含む世界各地の特に低所得世帯に打撃を与える。

4.各国中銀の金融引き締め強化

戦争勃発前から、一次産品価格の高騰と需給不均衡を背景にインフレは加速しており、米連邦準備理事会(FRB)等の多くの中央銀行は金融政策の引き締めに向けて既に動いていたが、インフレ動向が各国中央銀行の物価目標から逸脱して上昇する可能性が高まっているため、政策当局はより積極的な引き締め対応を促されている。

5.財政政策への悪影響

財政政策としては既にパンデミックによって多くの国々で政策余地が狭まっており、世界的な物価上昇と金利上昇によって石油や食料を輸入する特に新興国や発展途上国を中心にさらに財政が悪化する可能性がある。

6.経済圏分断のリスク

IMFによると、戦争の結果、テクノロジー基準と国際決済制度、基準通貨等が互いに異なる地域圏(地政学的ブロック)に分断されるリスクが高まっている。世界経済のブロック化のような、繋がりが小さくなるような根本的変化は、長期的な経済の効率性の低下を招き、マーケットの変動幅(ボラティリティ)を増大させる。

このように先行き不透明要因が多く重なる状況ですが、金融市場を展望するに当たって重要かつ基本的な要素はやはり世界経済の成長率、方向性、そしてFRBを始めとする各国中央銀行の金融政策と考えます。

ゆえにIMFだけでなく世界銀行も2022年の世界成長率見通しを従来の4.1%から3.2%へ下方修正したことを踏まえると、今後の株価動向等にとっては重荷になると考えられます。

もし、FRBや他の各国中央銀行に金融緩和スタンスが期待できるのであれば、これまでのように緩和マネーを主導としたいわゆる「金融相場」で価格上昇の可能性もあるでしょう。いわゆる「景気減速下の株高」や「不況時の株高」と呼ばれる現象ですが、現状では金融緩和策が期待できるのは主要国では中国くらいで、超緩和策を続けている日本は異例という状況です。

いまのインフレ動向からも、世界の動きはやはり金融引き締めシフトであり、すぐに方向転換する可能性は少ないと思われます。これは、景気減速下での金融引き締め策強化ということになります。

とはいえ、マーケットは一方向に動くものではありませんので、下落傾向がこのまま続くだろうとは必ずしも言えないと思われます。むしろ、短期的な変化や材料をきっかけにして、比較的大きな反発局面を挟みながら上下に振れる展開が当面続く可能性が高いのではないかと考えます。

確かにS&P500指数が今年の年初につけた史上最高値をすぐに更新することは現状では難しく、一旦景気減速は現実化すると思われますが、リーマンショック時のような全面的な景気減速ではなく、業績堅調な企業もある中で、マーケットはその先を考慮していくものと思われます。

当ポートフォリオも目先の視界不良が少しずつ晴れてくる展開を睨んで現状の保守的なスタンスを継続し、リスク性資産の追加組入れのタイミングを待つ方針です。