ペレグリン・ポートフォリオ・ウォッチ2022年7月号

Peregrine Portfolio Watch

2022年 7月号 Vol.29

長短金利逆転の先を見る投資戦略は?

【6月の投資環境】マーケット・コメント

セルインメイ(5月に株を売れ)の格言に続き、6月に入っても世界の株式は軒並み安となりました。代表的な世界株指数(ACWI、現地通貨建て)を構成する10業種は全て下落し、ロシアのウクライナ侵攻後に逆行高となっていたエネルギーセクターも下げに転じました。

各国の急速な利上げが現実化し、景気後退懸念が一段と高まることで、業種を問わず売られた展開で、投資家のリスク回避の姿勢が鮮明となっています。

参考までに、世界株指数によると、6月24日時点ではエネルギー株が月間で14%下落し、3カ月ぶりの低水準となり、全10業種の中では最も大きくなりました。次に下げが大きかったのは肥料や鉱物などが含まれる素材の11%安で、世界株指数自体は5%安でした。

もともとエネルギーセクターは業績や配当が安定していることに加え、インフレリスクを回避する目的で今年に入ってから資金が流入しており、ロシアへの経済制裁による原油価格の高騰で弾みがつき、全体が下落する中でほぼ一人勝ちでした。

しかし、好業績でもここにきて売られているのは、景気悪化による将来の需要減を織り込み始めたほか、含み益の出ている銘柄で利益を確定する動きが広がったためと思われます。

米連邦準備理事会(FRB)など各国の中央銀行が相次ぎ利上げを決めたことで、景気後退への懸念が一段と強まり、エネルギーと並んで5月は逆行高していた電力やガス、水道などの公益事業セクターも足元ではマイナスになっています。

このような状況の中、米大手銀行のバンク・オブ・アメリカが実施したファンドマネージャー調査では、今後12カ月の世界の景気見通しについて、弱気という回答結果が1994年の調査開始以来最も多くなったようです。

資産別の配分を過去10年平均と比較すると、最も高めているのが現金で、最も下げているのが株式です。ちなみに当ポートフォリオも同様に現金比率を高めた状態を維持していますが、調査における現金とは、ドルを持つという意味がより正確と思われます。

このような傾向は個人投資家にも当て嵌まるようです。米個人投資家協会(AAII)が実施した5月の調査によると、米個人投資家の運用資産における現金比率は19.1%と前月比では1.5ポイント上昇し、新型コロナウィルス感染が拡大した20年7月以来の約2年ぶりの高水準となってようです。

また、為替市場ではドル1強の動きが鮮明ですが、この余波は資源高に苦しむ世界経済にも広がります。世界の貿易取引の多くはドル決済されるため、ドル高は他通貨の購買力低下に直結します。日本でも円建ての輸入価格が上昇して物価高に繋がるように、各国のインフレに拍車をかけてしまいます。

そこで特に影響が大きいのが、対外収支にもろさを抱え、もともと高インフレ体質が残る新興国です。特に資源を持たない国では資源高で貿易赤字が拡大し、自国通貨安圧力が高まります。例えばインドでは、対ドルでインドルピーは過去最安値を更新し、外貨準備が減少しているようです。

ブラジルのように資源を持つ国でも、世界経済の減速が意識される中で資源の輸出が伸びず、米金利上昇を背景とした通貨安を回避することは難しそうです。

新興国の通貨安はドル建て債務の返済負担増加につながり、米金利の上昇は債務の借換え時に金利負担を高めます。米金融引き締めとドル高が新興国の債務問題に波及すれば世界経済の新たなリスクになりかねない状況で、新興国への投資は慎重になる必要がありそうです。

■ポートフォリオの状況について

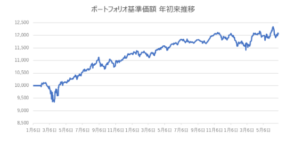

6月のポートフォリオは、10日に基準価額12,336円と最高値を更新しましたが、その後は12,000円を挟んでの小動きとなり、月間ではマイナス0.4%とわずかに前月末比では下落しました。

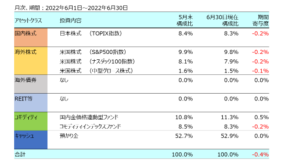

内訳としましては、ゴールドが値を持ち直して上昇しましたが、その他の資産は全て小幅下落、寄与度は小さいですが前月に続いて米国中型グロース株ファンドの下落が大きくなり、特に金利上昇の影響を受けやすい資産グループにはまだまだ厳しい状況が続いています。

月間を通してのアクションとしましては、相対的に物価上昇率の低い日本での円キャッシュを一部ドルキャッシュに転換(ドル買い)を検討したほか、下落が目立ったREIT(不動産投資信託)、ハイイールド債、先進国債券の組入れについて検討しました。

結果的にこれらのアクションは実行せず、検討を継続していますが、今後の景気後退懸念が高まるリスクシナリオと金利の見通しを慎重に考慮する中で、コモディティ資産への投資ウェイトの引き下げと、先進国債券の戦略的な投資についても検討を重ねています。

■ポートフォリオの基準価格推移(2020年1月~2022年6月30日)

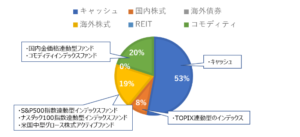

■2022年6月30日時点のアセットアロケーション

■組入れ資産の状況

■今後とポートフォリオについて

ここにきて世界中の債券市場で景気の先行きを不安視するシグナルが出ています。米国やカナダなどで、長短の国債利回りが逆転する「逆イールド」と言われる現象が続発しています。また、欧州でも長短利回りの差が歴史的な水準まで縮小しています。

インフレ抑制を目的とする政策金利の引き上げが相次ぐ中、急速な利上げが景気を冷やすとの懸念が増していることが要因として考えられます。

一般的には、債券は発行年限が長いほど、償還までの間に起こるリスクや将来償還されないリスクが上昇しやすいとして、その分金利は高くなる傾向です。そのため年限が異なる債券の金利を結ぶ利回り曲線(イールドカーブ)は通常、残存期間が長いほど利回りも高くなる右肩上がりの曲線を描きます。

ただ、足元では目先の政策金利の動向を反映しやすい発行年限2年物や5年物といった短~中期の国債利回りが上がる(債券価格は下落する)一方、長い目で見た将来の景気や物価など、マクロ経済予測を反映すると言われる10年債や30年債の利回りの上昇が鈍い傾向にあります。これは、将来、高い政策金利が経済を下押しするとの市場の懸念を示していると言えます。

米連邦公開市場委員会(FOMC)参加者の6月時点の見通しによりますと、2023年に政策金利(FFレート)は3~4%台まで上がります。米国の、景気を冷やしも熱しもしない中立金利は2~3%程度とされ、政策金利の見通し値よりも低い水準です。

これは、米連邦準備理事会(FRB)が経済を多少犠牲にしてでもインフレ抑制を優先する姿勢を示していると取れます。

欧州でも同様の動きが出ています。欧州中央銀行(ECB)が今月11年ぶりに利上げに踏み切るユーロ圏では、逆イールドには至っていないものの、短い年限の金利上昇が目立ち、長期金利は元々欧州の潜在成長率が低いこともあって相対的に上昇が鈍くなっています。

投資家は世界各国でのさらなる利上げを警戒していますが、物価上昇の影響を考慮した実質政策金利は、足元の利上げで下げ止まりの気配が見えてきたもののいまだマイナス圏にあるようで、コロナショック前はプラス圏だったことを踏まえると、実質政策金利をプラス圏まで早期に引き上げるためには迅速かつ大幅な利上げによるインフレ抑制が必要です。

ただ、大幅な利上げに対して経済が対応できるかどうかがポイントで、懸念される点です。逆イールド現象も、投資家が中長期的に将来の景気減速による利下げを織り込んでいる動きと考えられます。

すでにFOMC参加者の6月時点の政策金利見通しでは、インフレが落ち着くとして24年末までの利下げを想定しています。つまり、投資家は今後も長短金利の水準で政策金利の推移を予測していくと思われ、少し先を見れば中央銀行の利下げのタイミングを計る材料に関心を高めていきそうです。

そうなりますと、この利上げ局面では、当ポートフォリオで組入れを見送っていた債券の組入れに妙味が出るかもしれません。ゆくゆくの利下げ局面で単価上昇が期待できるよう、金利変動に対して変化率の高い債券や、足元で利回りが上昇している債券の組入れが検討できると思われます。

様々な債券投資が考えられる中で、その選択肢も広がっています。当ポートフォリオにおきましても、国内債券と海外(先進国)債券の投資判断を「アンダーウィエイト」から「ニュートラル」に引き上げて、組入れ候補を具体的に検討していきます。判断のポイントとしては、組入れ候補となる債券の金利水準、償還までの期間の長さ、格付け等を参考にする信用リスク、債券の種別といった、様々な角度から堅実な運用方針の実現に合うものを選んでいく、ということになります。

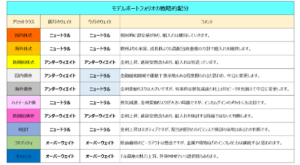

■ポートフォリオの戦略的配分について