ペレグリン・ポートフォリオ・ウォッチ2022年6月号

Peregrine Portfolio Watch

2022年 6月号 Vol.28

久々に市場にクマが現れた

【5月の投資環境】マーケット・コメント

米国株式市場では、4月に続いて株価は下落を続け、5月下旬にS&P500指数は、株安が長期化しやすいとされる52週高値からの下落率が節目の20%を超え、いわゆる弱気相場に一時突入しました。

機関投資家が運用指標にするS&P500指数が弱気相場(ベアマーケット)とみなされた要因を作ったのは他でもない、インフレ退治の決意を強める米連邦準備理事会(FRB)です。市場は、物価上昇を抑えるため金利上昇に意欲的な「タカ派のFRB」との神経戦を迫られる厳しい夏を迎えようとしています。

一方で株価の割高さは概ね解消したとも言えそうです。ただ、「FRBの一段のタカ派化」と「米経済のリセッション(景気後退)」という2つの懸念が浮上しており、ベアマーケットと呼ばれる市場のクマさんは早々に立ち去るかどうかは分からない状況です。

とは言え、悪い話ばかりではなさそうです。これまで特にいわゆるハイテク株や成長株の下落の要因となってきた米長期金利の上昇が一旦止まったことは支援材料です。

債券に資金が戻り始めたのは、市場の想定がスタグフレーション(インフレと景気後退の同時進行)からリセッションに変わってきたからだという指摘があります。と言いますのも、スタグフレーションならFRBの打つ手が限られますが、通常のリセッションなら対処のしようがある、との解釈があるからです。

FRBのパウエル議長は6月と7月の米連邦公開市場委員会(FOMC)でそれぞれ0.5%利上げする可能性を明言しています。それまでにインフレが鈍化していれば、8月下旬に毎年開催されます経済シンポジウム、いわゆる「ジャクソンホール会議」で利上げペースの鈍化(ハト派)メッセージを出す可能性もあり、そうなりますと米国株にとっては懸念が和らぐベストシナリオになりそうです。

ただ、現実にはなかなか難しいかもしれません。過去をみれば16年初めや18年の年末のように、世界経済、特に中国が失速する局面でFRBが利上げを強行すれば、企業の資金繰りに悪影響を与える信用収縮が起きやすいという例もあります。

当時はFRBがあわてて利上げを休止しましたが、インフレが続く今回はそれも難しいと予想されます。それを見透かすように米低格付け債(ハイイールド債)と米国債の利回りの差は広がってきており、低格付け企業の資金調達を難しくする信用収縮が始まっている、という見方もあります。

インフレ、中国経済、企業の資金調達の状況など様々な要因を睨みながら、やはり株式市場の試練は続くと見た方が良さそうです。

■ポートフォリオの状況について

5月のポートフォリオは、月間を通して狭い幅での動きとなりました。全体としてはやや軟調でしたが、保有していたインフラ投資法人が公開買い付け発表を機に価格上昇し、市場で売却して利益を確定したことがポートフォリオ全体の上昇に貢献、月末にかけて持ち直しました。

内訳としましては、市場全体が軟調になる中で相対的に戻りが目立った日本株式(TOPIX連動型のインデックスファンド)が前月比変わらず、他米国株式への投資やゴールドについてはわずかにマイナスとなりました。

一方で5月半ばに新規購入した世界のコモディティ指数に連動するインデックスファンドが上昇、これにインフラ投資法人の利益分で株式系のマイナスを相殺した形です。

5月のアクションとしましては、上旬にリバランスの観点から、全体比で投資比率がやや低下していた日本株式(TOPIX連動型のインデックスファンド)とナスダック指数連動型インデックスファンドをそれぞれ約2%買い増ししました。

また、上場廃止が決まったインフラ投資法人を売却することで得たキャッシュを、世界のコモディティ(原油や穀物、貴金属など)の値動きに連動するインデックスファンドに一部振替え、残りは待機資金としました。

結果、前月末比でキャッシュが増加、海外株式への投資比率が基本ポートフォリオよりまだ少ない一方で、世界的な物価上昇の動きを享受するコモディティへの投資比率を基本比率よりも高めにしています。

■ポートフォリオの基準価格推移(2020年1月~2022年5月31日)

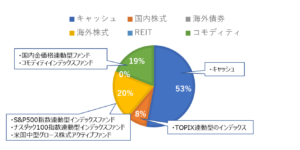

■2022年5月31日時点のアセットアロケーション

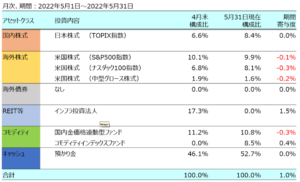

■組入れ資産の状況

■今後とポートフォリオについて

米連邦準備理事会(FRB)が量的引き締め(QT)をスタートさせました。足元の金融市場はやや落ち着いていますが 、大きく見てこれまであふれかえっていた投資マネーが徐々に干上がっていく影響は無視できないでしょう。

一旦次の注目点は資産の削減額が2倍になる9月かもしれません。高インフレが収まらず、利上げペースがやはり減速できない場合は、大幅利上げとQT加速が市場の波乱要因になる可能性には注意が必要です。

足元では米債券市場で長期金利の上昇圧力が一時よりも弱まっており、QTへの警戒感が強い様相ではありません。

QTはFRBが新型コロナウィルス危機に対応した量的緩和で大量に買い込んだ米国債や住宅ローン担保証券(MBS)を段階的に減らす取り組みです。市場で売るのではなく、毎月の削減額に上限を定め、償還を迎えた証券の再投資を減らす「自然に減っていく」手法をとっています。

QTの効果としては、長期金利や住宅ローン金利を押し上げるほか、市場にあふれたマネーの回収、縮小を通じて幅広いリスク資産にはマイナスの影響が及びます。

もし、上に述べましたように、FRBは7月までの米連邦公開市場委員会(FOMC)で0.5%の大幅利上げを続け、インフレが頭打ちになれば次の9月会合からは利上げ幅を0.25%に戻す一方で、代わってQTを倍速にする、そんな見通しが予想されています。

となりますとやはり問題は、思惑通りに物価高が収まらないシナリオです。9月以降も0.5%の大幅利上げを続けざるを得なくなる可能性もあり、さらに0.75%への加速化もちらつきます。急激なQTと大幅利上げが重なると、金利の急騰や株式市場の動揺が再燃しかねません。

一方、足元は堅調な米国経済も先行きを懸念する声が増加しているようです。米大手金融機関JPモルガン・チェースのダイモンCEOは、「米経済の現状は、そこそこ日当たりが良く順調で、米金融当局がうまく対処できると誰もが考えている、しかし、ハリケーンはすぐそこまで来ている。それが小型なのか、『サンディ』のような超大型なのかは分からないが、身構えた方がいい」と警鐘を鳴らしています。

「前例のない急激なQTに伴う金融市場の流動性低下、原油や食品価格の高騰を招くウクライナ戦争」をリスク要因として挙げ、「原油価格は1バレル=150ドルか175ドルに達し、欧州経済を損ねる可能性がある」と付け加えています。

そして最後に、「JPモルガンは流動性と安全性の高い資産の割合を高め、バランスシートを非常に保守的にする」との方針を表明しました。

また、ゴールドマン・サックス・グループのウォルドロン社長も、「自分のこれまでのキャリアでも、最大とは言わないまでも、かなり複雑かつダイナミックな環境の一つだ。経済システムに、これほど多数の衝撃が同時発生するのは前代未聞だ。この先は一段と厳しい経済環境になるのが見込まれる。資本市場の環境が厳しくなるのは間違いない」と述べているようです。

現在は稀に見る難局にいるのは間違いありませんが、このように極めてシビアな見解も警告としてマーケットにも認知されている状況で、当ポートフォリオとしては保守的なスタンスを継続しながらも、今後の景気悪化懸念のさらにその先にも意識を向けていく方針です。

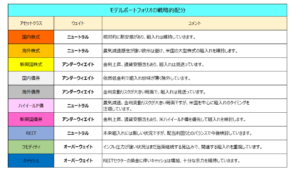

■ポートフォリオの戦略的配分について