ペレグリン・ポートフォリオ・ウォッチ2022年9月号

Peregrine Portfolio Watch

2022 年 9 月号 Vol.31

揺らぐ市場、動く著名投資家

【8月の投資環境】マーケット・コメント

この夏の米国株は、下落を続けた今年の米国を下げを一気に半分取り返す、目を見張るような反発劇を演じました。背景には、米連邦準備理事会(FRB)に対する完全なる市場の信頼がありました。

FRBが目下急速な利上げでインフレ鎮静化に成功、返す刀で素早く利下げに転じて景気後退は回避できる。このようなシナリオに期待を込めて楽観視し、FRBの神業のような手綱さばきを前提にした動きだった、と今更ながらに言えます。

年内のあと数回の利上げによってインフレは抑制され、その後の利下げによって深刻な景気後退も回避し、米経済はソフトランディング(軟着陸)するという想定でした。

確かにインフレがゆくゆくピークアウトしていく可能性はあります。半導体などの供給制約が緩和しつつあり、原油などの商品価格が急落、住宅販売も減少に転じ、米消費者物価指数(CPI)は事前予想を下回ったことで市場の楽観を支えたと言えます。

しかしながら一方では、FRBへの過信に危うさを唱える指摘もありました。例えば、今後のインフレ率の低下が企業業績を下押しする可能性や、夏休暇シーズンには国債発行減などによって米長期金利も夏場に下がりやすい季節性がある、といった要素を市場が過小評価または軽視しているのではないか、という見方です。

7月以降の真夏の株高をFRBはきっと不愉快に感じていたのでしょう。米長期金利が低下したことで、物価上昇を考慮した実質金利が景気に影響を与えない中立的な水準を下回り、金融引き締め効果が薄くなったことで危うい楽観(株高)が市場で現実化してしまっていました。

そのような中でパウエルFRB議長は8月26日、恒例の経済シンポジウム、いわゆるジャクソンホール会議での講演に臨みました。その結果、パウエル議長は金融引き締め継続に強い決意を示し、米株式は急落、週明けの日本市場でも連鎖的に大幅下落となりました。

株価急落は、パウエル議長がFRBと市場の認識のズレを解消するという目的を果たした証左かもしれません。「景気維持よりもインフレ抑制」という姿勢をこれまではどれほど示しても、市場にはFRBが結局は景気に配慮して金融引き締めの手を緩めるという「誤解と楽観」が消えなかったからです。

しかしながら、パウエル議長は僅か9分弱の短いスピーチで話を終え、語るべき多くのことが話されなかったとされます。政策効果を高めると期待された絶好の機会を生かせず、結局インフレ鎮圧に向けた確かな道筋は描けなかったことで、少なくとも9月下旬に新たな利上げシナリオが出るまでは、経済統計やFRB高官ら要人発言次第で市場が揺れ動く不安的な状況が続くと見ざるをえません。

■ポートフォリオの状況について

8月のポートフォリオは、基準価額で12,017円から12,351円の間での推移となり、先月に続いて小幅な動きに終始しました。月間ではプラス0.7%とこちらも前月末比では続伸です。8月の22日から24日にかけて基準価額は最高値を付けたあと、月末にかけてやや下落しました。

内訳としましては、すべての保有アセットクラスで小幅プラスとなりました。ただ、8月は円安傾向であったことから、外貨建ての投資資産は為替の含み益分が円ベースで寄与した点で、必ずしも現地通貨ベースではプラスではないと思われます。

月間を通してのアクションとしましては、先月まで検討していたREIT(不動産投資信託)、ハイイールド債については、それぞれ価格の動きや米企業をはじめとする景気悪化懸念から一旦検討を保留にすることにしました。

一方で、先進国債券の組入れについては劣後債などのハイブリッド証券の組入れを一層前向きに検討しております。足元では金利上昇の動きが出ていることから、債券単価は下落基調となっており、債券の中でもどのような種類の商品を選択するか、より具体的な検討を行っております。

株式につきましては、9月は例年株式市場が軟調になりやすい経験則もあり、今後の見通しを踏まえてより慎重に検討しております。

■ポートフォリオの基準価格推移(2020年1月~2022年8月31日)

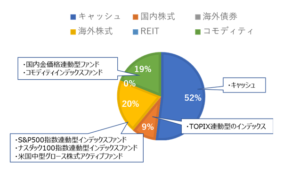

■2022年8月31日時点のアセットアロケーション

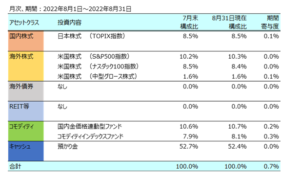

■組入れ資産の状況

■今後とポートフォリオについて

パウエルFRB(連邦準備制度理事会)議長は、「歴史の教訓」から引き締めの継続を表明し、楽観論に傾斜していた株式市場にショックを与えました。大枠は次の通りです。

◆インフレ低下には痛みを伴う

◆インフレ抑制の失敗はより大きな痛みをもたらす

◆「歴史の教訓」から早期緩和策を否定

◆インフレのピークアウトは程遠い

◆9月の利上げ幅は今後のデータ次第

◆将来的な利上げはペースを緩和する可能性

全般的には、高インフレの抑制こそがFRBの最大命題であることを改めて強調した内容の講演でした。インフレ目標2%を達成するためには、家計や企業が痛みを伴うが、それはより大きな痛みや混乱を回避するためにはやむを得ないという内容です。

成長鈍化、金利上昇、雇用の減少といった副作用はあっても、景気抑制的な政策スタンスでインフレ退治に全力を尽くす決意表明と市場では受け止められたようです。

今回の声明で重要な点の一つは、8月前半までの株式市場で楽観視されていた「早期利下げ論」をほぼ否定したことです。将来の金利水準を見通すとされる金利先物市場では、講演後も高水準を維持しており、利下げの想定時期としては来年11月以降を見込むことになりそうです。

もちろんこれは一つの解釈ですが、FOMC(連邦公開市場委員会)内でも利上げ強気派の認識がFOMCメンバーのマジョリティになりつつあるようで、少なくとも年内から来年早々にかけては粛々と利上げを続ける可能性が高いと思われます。

一方で株式市場とは逆に、債券市場は非常に冷静な反応だったようです。米10年国債の利回りが8月2日に直近のボトム2.514%(債券価格は上昇)を付けた後はFOMCの強い引き締め姿勢を受けて上昇に転じ、25日には3.126%まで上昇(債券価格は下落)する局面があり、パウエル議長の講演を受けた後も大きく動くことはなく、引き締め強気姿勢は事前にマーケットに織り込まれていたと言えます。

ただ、想定以上に利上げが長期化し、高水準で維持される可能性を受けて、債券市場では景気減速が強まることを織り込む動きが見られ、短期的な利上げ予想を反映する2年国債利回りが上昇、長期的な景気見通しを反映する30年超長期国債の利回りは逆に低下し、短期債と長期債の利回りが逆転するいわゆる「逆イールド」状態が常態化してきています。そしてこの状況はある程度長期化しそうです。

今回のジャクソンホールでのパウエル議長講演後の株価急落後で重要なことは、市場が冷静さを取り戻すか否かです。ウォール街の格言でも「FRBに逆らうな」という有名な文言がありますが、「痛みを伴っても目標の物価2%まで引き締め策を継続する」と宣言したことで、まずは次回FOMCが開催される9月21日に向けては市場が安定化する可能性は低いと考えます。

このように、今後の見通しは必ずしもすぐに強気になれず、むしろより慎重に構えた方が良さそうですが、その中で、米国で1億ドル以上を投資する投資家に義務付けられている、四半期ごとに保有株などを米証券取引委員会(SEC)の報告書は、プロの投資家の投資行動が垣間見える資料として注目されています。

公表には数カ月のタイムラグが生じてしまいますが、一部の著名投資家は4~6月に金融や石油関連株を積極的に買い増ししたようです。資源株や金融株への投資は、中長期的に世界経済への強気の見方を反映している可能性があります。

また、売られ過ぎとも取れそうなIT関連株にも保有株を増やす動きが出ています。ただ、ハイテク株を一くくりにはせず、例えばオンライン会議のZOOMを売却する一方でメタ(旧フェイスブック)やアルファベットを買った大手ヘッジファンドもあるようで、安定性の高い銘柄を選別する傾向は強まっているようです。

もちろん、この局面で危うさを感じて大幅に保有資産を売却している著名投資家も多いようで、9月に入って一旦過度な楽観論は冷や水を浴びましたが、ポートフォリオの状況や運用方針に従ってぶれずに市場の動きに冷静に対応していく姿勢が重要と考えます。

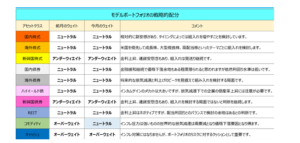

■ポートフォリオの戦略的配分について