ペレグリン・ポートフォリオ・ウォッチ2022年8月号

Peregrine Portfolio Watch

2022 年 8 月号 Vol.30

世界経済はより暗くなったのか

【 7 月の投資環境】マーケット・コメント

米国を中心とした世界の株式は、 7 月は戻り基調の動きとなりました。きっかけになったのは、 6 月の米 CPI (消費者物価指数)統計が事前の予想を上回ったにもかかわらず、米長期金利が低下傾向となったことと思われます。

米国 10 年国債利回りは、 5 月の同 CPI 統計発表後の 6 月 14 日には一時 3.497% まで上昇し、これがその時の株価の大幅下落要因になりました。

しかしながら今回の 6 月 CPI 統計発表後には、逆に 2.744 %まで下落する局面がありました。その後、 3% 前後のもみ合い状態でしたが、 7 月下旬には再び低下傾向となり、2.6% 台の水準となっています。

整理しますと、今年に入って年初から 6 月 14 日までは大きく言えば「高インフレ 中央銀行による強い引き締め策 長期金利の上昇 株価下落」といった流れで市場は反応していました。

ところが 7 月からは、「高インフレ 中央銀行による強い引き締め策 景気減速・後退リスク 長期金利の低下 株価反発」といった流れに変化してき ています。この、「景気減速・後退リスク」がフォーカスされたことで、後ろの「長期金利の低下 株価反発」の部分が注目されたものと思われます。

実際、米金融情報ベンダーのブルームバーグの 7 月エコノミスト調査では、「向こう 1年以内の景気後退局面入り確率」が 6 月調査の30.0 %から 47.5% に上昇していたようです。

このような中、昨年末まで将来の業績と成長期待で大きく買われて株価が上昇していたIT ・ハイテク関連株式は、長期金利の動きと反対の動きをしています。

米国の大手 IT ・ハイテク企業で構成されるナスダック総合指数の史上最高値は昨年 11月 22 日でしたが、米国 10 年国債の利回りはほぼ同時期の 12 月 3 日に最も低下(価格は上昇)していました。株価の高値と米長期国債の利回り水準の底値はほぼイコールのタイミングだったのです。

その後、「物価高は一過性」、「利上げには忍耐強くなれる」と終始一貫して主張していた FRB (連邦 準備制度理事会)が、昨年 12 月の FOMC (連邦公開市場委員会)でそれまでのスタンスを急転換してからマーケットの様相が一変したことはご存知の通りです。

そして細かい上下変動しつつも米国 10 年国債利回りは 6 月 14 日まで上昇(価格は下落)トレンドを描き、同時にナスダック総合指数はまさにこれとは逆に 6 月 16 日安値まで下落基調だったのです。この間のナスダック総合指数の下落率は 34.8% にも達しましたが、 7 月に入って米長期金利の上昇にピークアウト感が台頭したことで、ナスダック総合指数を中心に世界的に株価は戻り の動きを見せています

■ ポートフォリオの状況について

7 月のポートフォリオは、基準価額で 11,930 円から 12,134 円の間での推移となり、非常に小幅な動きに終始しました。月間ではプラス 0.4 %とわずかに前月末比では上昇、7 月がマイナス 0.4 %だったこともあり、全体としては横ばいが続いています。

内訳としましては、先月号でお伝えしました動きとは真逆に、ゴールドなどコモディティセクターがマイナス 5 %強と下落する一方で、国内外株式は大きく上昇し、ポートフォリオ全体の中で相殺した形となっています。

月間を通してのアクションとしましては、先月号までお伝えしていました円キャッシュを一部ドルキャッシュに転換(ドル買い)の検討を取り下げたほか、下落が目立ったREIT (不動産投資信託)、ハイイールド債、先進国債券の組入れについては引き続きタイミングと組入れ候補となる商品の検討を継続しました。

結果的に、これ らのアクションは実行せず、検討を継続していますが、今後の景気後退懸念が高まるリスクシナリオと金利の見通しを慎重に考慮する中で、特にコモディティ資産への投資ウェイトの引き下げと、先進国債券の戦略的な投資についても検討を重ねています。

■ ポートフォリオの基準価格推移( 2020 年 1 月~ 2022 年 7 月 31 日)

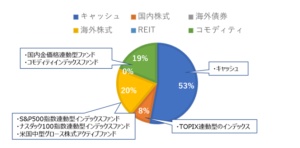

■2022年7月31日時点のアセットアロケーション

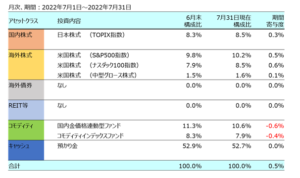

■組入れ資産の状況

■今後とポートフォリオについて

IMF(国際通貨基金)は2022年7月26日に世界経済見通しを発表しました。そこで、22年の実質成長率見通しを3.2%と前回の3.6%から下方修正するなど全般に成長見通しを引き下げました。

IMFは今回の予測で、インフレ状況が更に悪化した場合や、エネルギー供給が停止した場合のリスクシナリオを用意しています。仮にリスクシナリオ通りとなれば、世界経済の成長率は22年と23年は各々0.6%、0.9%低下し、22年が2.6%、23年が2.0%に落ち込むと指摘しています。

具体的には、ほとんどの国や地域で前回予測時から下方修正されています。例えば米国の成長率を22年が1.4%、23年は1.3%下方修正し、その理由として4月時点に比べインフレ率が上昇したこと、金融引締めの見通しが強まり、消費者センチメントが悪化したことなどを指摘しています。また、これは米国に限りませんが、賃金の上昇がインフレに追いつかないため実質所得は低下し、購買力が落ちているとIMFは説明しています。

ユーロ圏についても、7月に欧州中央銀行(ECB)がウクライナ危機を背景としたエネルギー価格の上昇などを受け、急速に引き締め姿勢となったことから成長率見通しを引き下げました。

また、中国では、引き下げの主な要因は新型コロナウイルスの感染封じ込めのためのゼロコロナ政策が長期化したことや、エネルギーや原材料価格の上昇が背景であると指摘しています。新興国は中国の経済見通し悪化の影響を受けて全般的に下方修正され、特にエネルギー輸入国でもあるインドの成長率見通しを0.8%引き下げました。主な理由はインフレ率上昇と5月からの急速な利上げとのことです。

一方で、ブラジルや南アフリカは想定していたほど悪く無いということで上方修正されたほか、原油や天然ガス価格上昇を支えにロシアの成長率見通しも上方修正されました。

ただし、現在まだ考慮されていないリスクシナリオが実現した場合は、成長率見通しはさらに下方修正される可能性もあります。

このようにみれば、世界経済はより暗くなっていくように思えます。

それではポートフォリオは今後どのように展開していけばよいのでしょうか。その判断の材料となるポイントを、注目された7月のFOMC(連邦公開市場委員会)のパウエルFRB(連邦準備制度理事会)議長のコメントから整理してみたいと思います。

大幅利上げの継続。

7月のFOMCでは、6月に続く0.75%の大幅利上げが決定されました。今後に関しては、「次の会合で異例に大幅な利上げをもう一度行うことも適切となり得る」としました。それは、0.75%の利上げを指すものと思われますが、その可能性はありそうです。

利上げ幅は今後の経済統計次第。

「政策判断は今から次回会合までのデータ次第。次の利上げ幅に関して明確に方向性を示すのではなく、政策は会合毎に新たに設定される」として、これまでのように具体的な利上げ幅を明示することを避けたようで、インフレ率を始めとする経済統計の結果次第でその都度決定していく、ということだと思われます。

利上げペースを落とす可能性。

「引き締め策の効果が経済と物価上昇にどれほど影響してくるかの評価を行い、いずれは利上げペースは落とすことになる」として、将来的に利上げペースがゆっくりになる可能性を示唆しました。

高インフレへの警戒は続く。

「インフレは過去1年間で明らかに上方修正され、一段のサプライズが待ち受けている可能性があり、インフレ率を目標の2%に戻すことに強くコミットしている」「今後数カ月間は、インフレ率が低下していることを示す説得力のある証拠を探していく」として、依然高インフレに対する強い警戒感を示しました。

米国経済は成長軌道にある。

パウエル議長は経済の減速感が強まっていることを認めたうえで、「雇用はここ数カ月堅調に伸びており、失業率は低いままで、需要はなお強く、米経済は年内成長を続ける軌道上にある」として、「景気減速はあっても景気後退に陥る可能性は低い」との見方を維持しました。

つまり全体的には前回6月時の大幅利上げに沿った内容ですが、FRBは昨年にインフレ見通しを「一過性」と錯誤し続けた反動もあってなのか、高インフレに対する警戒感をとても強めているようです。

そしてインフレのピークアウトには、「説得力のある証拠」を前提としており、明らかな下落傾向を示すまでは引き締めスタンスを維持するのかもしれません。

しかしながら、一方で大幅利上げの累積効果が顕在化した場合には、先行きでの「利上げペースを緩める」可能性にも言及していたようですので、このFOMCの結果発表後に株式市場が一段高を演じたのは、この「利上げ幅の縮小」期待が注目されたためと思われます。

依然、急速な利上げが続くか意外に早く緩まるのか、はっきりとはどちらにも読めない内容ですが、株式市場では「大幅利上げは秋まで」との解釈で動き始めたようです。もちろん、今後の景気動向次第ですが、投資家は「その先」を読んで今から動こうとしているのかもしれません。

少し長い目で見て株式の上昇期待は支持を得られそうですが、時々の情勢や要人コメントで急変動する可能性も十分あると思われ、短期的な上昇局面では適宜利益確定を狙い、逆に下落局面ではリスク資産の組入れを検討してく状況が続きそうです。

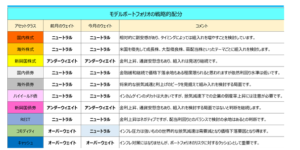

■ポートフォリオの戦略的配分について