ペレグリン・ポートフォリオ・ウォッチ2023年1月号

Peregrine Portfolio Watch

2023年1月号 Vol.35

記録ずくめの年を経たその先に何がある?

【昨年の投資環境】マーケット・コメント

記録ずくめとなった2022年が終わりました。インフレ抑制のための急激な金融引き締めで金融市場の変動は大きく、世界の株価の動きを示す代表的なインデックスであるMSCI全世界株価指数は、21年末に比べて約17%下落しました。これはリーマン・ショック時の2008年以来の大きさです。

マネーは米ドルに向かい、円相場は一時1ドル151円台後半と32年ぶりの安値を付け、円ドル相場の値幅は35年ぶりの大きさでした。

記録を振り返ればこれだけではありません。米連邦準備理事会(FRB)による利上げを織り込む形で大幅に上昇した米金利の上昇幅は、遡れる1954年以降で最大となり、日本でも19年ぶりの大きさでした。

また、金利上昇が直撃した米国市場では、ダウ工業株30種平均が3月末から8週連続で下落し、なんと世界恐慌期以来のおよそ1世紀ぶりの連続下落を記録しました。また、米国株が下落した日の割合は、1974年のオイルショック時と同水準に多くなりました。

40年ぶりのインフレの原因となった商品市況の変動も激しく、ロシアからのガス供給が減少し、欧州のガス価格は8月に昨年末の5倍へ暴騰、ロシアやウクライナが主な輸出国の小麦も最高値を付けたほか、ニューヨーク原油は3月に08年以来の高値を付けたかと思えばその後半値近くまで急落しました。

安全資産として有事に買われるゴールドは4月から10月まで過去最長となる7か月連続の下落となり、金利が上昇する中で利息が付かない点が敬遠され機関投資家からの売りを浴びました。暗号資産(仮想通貨)の代表、ビットコインは、21年11月の最高値から7割安に沈みました。

大きく見れば80年代からの金利低下、低金利時代の終わりが意識され、これまでの低金利で膨らんだ株式や債券の価値は大きく失われました。その額は日本経済新聞の推計で債券価値が昨年末比で19兆ドルの減少、QUICK・ファクトセットによると株式時価総額も25兆ドルの減少で、合計約45兆ドルは世界の国内総生産(GDP)の約47%にも相当するようです。

昨年の前半では、まだ物価上昇が新型コロナウィルス禍からの経済再開に伴う「一時的なもの」との見方が多く、株安を好機とみて株式ファンドに資金が流入しました。ところがインフレの粘着性が強まり、FRBのパウエル議長が8月に景気を犠牲にしてでもインフレ退治をやり遂げる覚悟を示すと、一転して資金流出に転じ、利上げ長期化の悲観と景気懸念に伴う早期利下げ転換への楽観とが交錯する中で株価が乱高下、投資の委縮につながりました。

■ポートフォリオの状況について

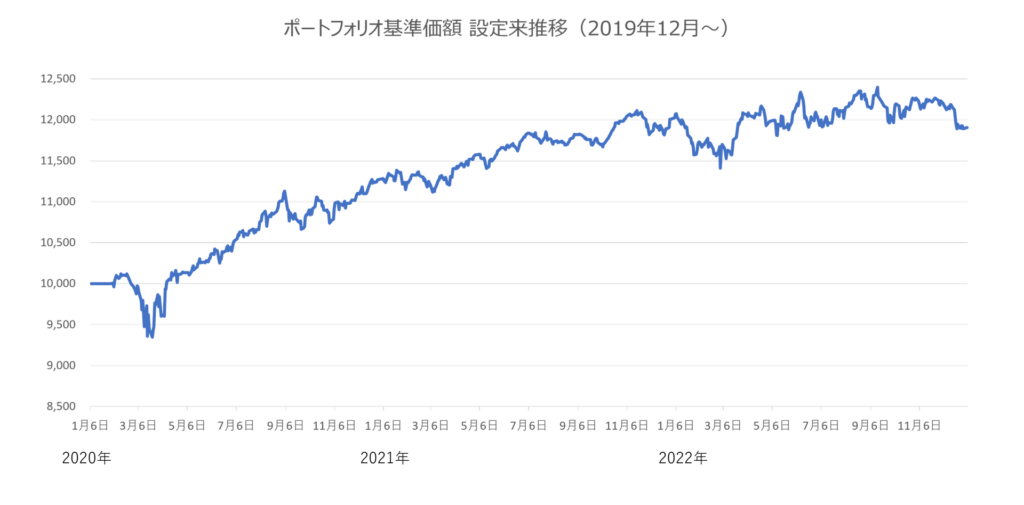

12月のポートフォリオは、初め高く推移していましたが後半にかけて下落基調となり、一時2022年5月以来となる11,900割れを付けました。ポートフォリオの月間騰落率は、マイナス2.4%となりました。

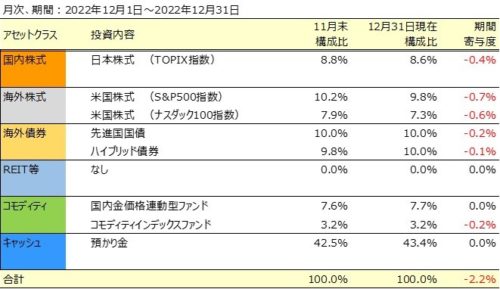

ポートフォリオの下落要因としましては、ゴールドを除くすべてのアセットで下落し、株式、特に米国株式の下落率が大きくなりました。

今年の5月以降は12,000円台をほぼ保ってきた基準価額が久しぶりに12,000円を割ってきたのは、12月20日の日銀の金融政策決定会合で不意打ちのような政策変更が発表されたタイミングです。

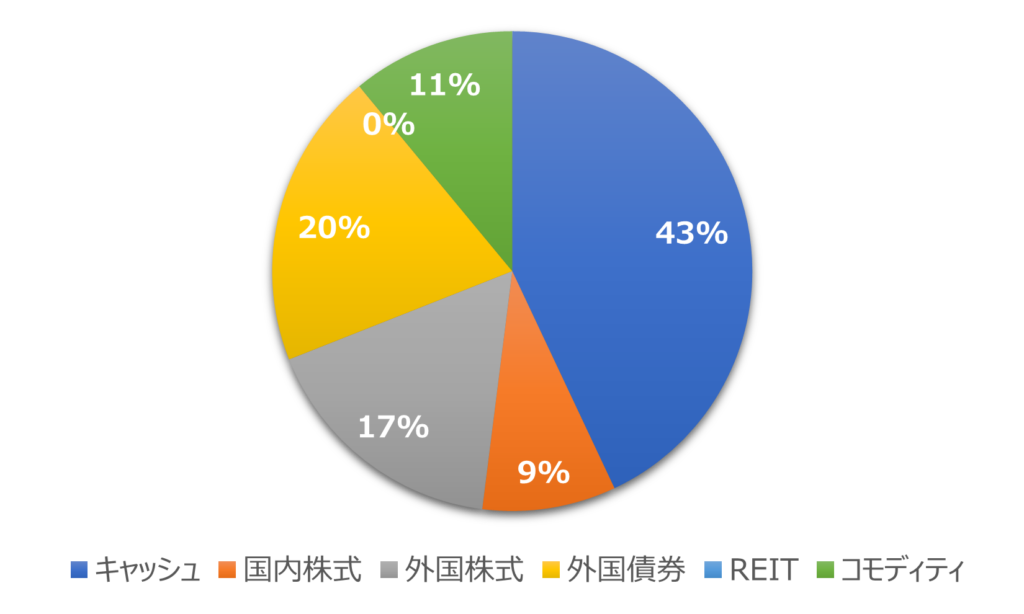

リスク資産が総じて下落したため、ポートフォリオにおけるキャッシュの比率は11月末比で1%上昇し、43.4%になりました。現状のリスク資産は、下図の円グラフからお分かりの通り、国内外の株式と外国債券、コモディティに分散しています。

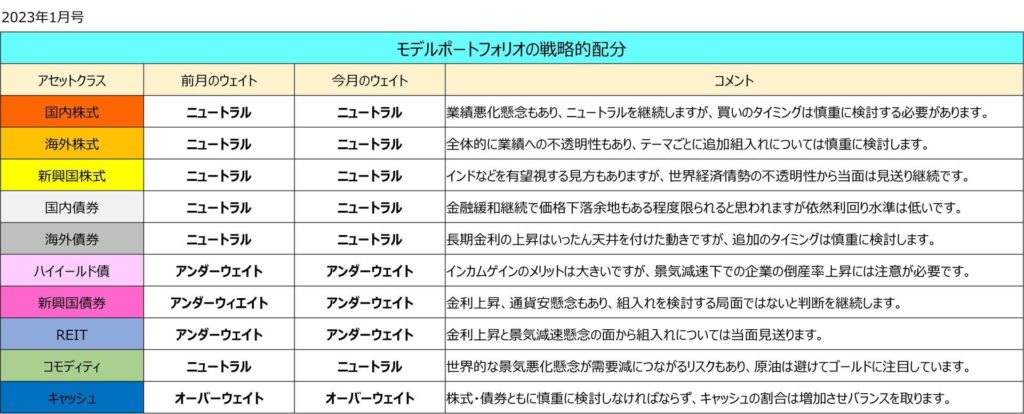

世界経済が引き続き米国の物価動向に左右され、金融引き締めのかじ取りが難しい局面で世界景気の悪化が見込まれるため、当ポートフォリオは引き続き不測の事態を想定の範囲として現状維持とします。

また、当ポートフォリオでは既に組み入れたため投資比率は現状維持ですが、債券投資(先進国国債等)についてはベターな局面との判断も維持します。

■ポートフォリオの基準価格推移(2020年1月~2022年12月31日)

■2022年12月31日時点のアセットアロケーション

■組入れ資産の状況

■今後とポートフォリオについて

米国の政策金利の先行きをめぐり、米連邦準備理事会(FRB)と市場の認識にはやはりずれがあるのかもしれません。

市場はインフレ鈍化の速度に着目し、景気の底割れ回避のためにFRBが今年には利下げに転じるかもしれないと見込んでいる、というのが現在の大方の見方かもしれません。

一方でFRBは、金利低下や株高で金融環境が緩み、インフレ抑制が難しくなることを警戒しています。市場の楽観が金融引き締めの長期化を招き、経済への打撃が大きくなるジレンマが深まります。

このような状況の中で、昨年12月の米連邦公開市場委員会(FOMC)の議事要旨では、「23年の利下げ開始が適切になると予想した参加者は一人もいなかった」と明記していました。

しかしながら、わざわざ市場の楽観論にくぎを刺すような表現を明記したにもかかわらず、金利先物市場の動きは年内に複数回の0.25%の利下げを織り込むような動きとなっているようで、投資家がFRBのシナリオを疑っているようです。

昨年後半には金利見通しを引き上げてきた市場はなぜ見方を変えたのでしょうか。ある機関投資家は、「インフレの水準よりも減速ペースに注目している」と言います。

22年12月の米消費者物価指数(CPI)は前年同月比の上昇率が6カ月連続で伸びを縮め、モノの価格下落は鮮明に見えます。これを受けて、需要の冷え込みで物価の上昇は比較的早く落ち着いてくるのではとの期待が高まっています。つまり、物価目標の2%には遠い状況でもFRBは景気配慮の姿勢を強めるのではとの見方につながっています。

市場は2018年から19年のようなFRBの軌道修正を先取りしようとしているのかもしれません。前回の利上げサイクルの終盤だった18年の秋に、当時のFOMCは19年も3回程度の利上げに動くシナリオを描いていました。

しかしそのあとの株安や米中貿易摩擦によって金利予測は切り下がり、19年夏には利下げに動きました。過去の動きを参考にすることは自然ですが、今回も同じようになるとは限りません。

失業率が高まるなど経済が悪化すればFRBが折れると考えるのは安易であり、中央銀行は自らの予測を実現させる十分な力があるとの主張と、過度な引き締めで必要以上に経済を悪化させるような政策ミスを犯すべきではないとの主張が対立する構図で、どちらが正しいかは今年が終わってみないと分からないというのが現実です。それだけに市場と景気の不確実性は当面低下しそうもありません。

そのような状況下で、当ポートフォリオは昨年秋に初めて「債券」への投資配分を行いました。先行きをめぐっては、大きく二つの共通認識が浸透してきているように思えます。

繰り返しですが一つ目は世界景気がこれから後退局面に入る可能性があり、リスク資産の変動(不確実性)が高まるだろうということ。もう一つは、そのような状況では「債券」が有望な投資先になる、ということです。

実際、米調査会社によると、世界の債券ファンドは、昨年はほぼ一貫して多額の資金が流出していましたが、年越しを境に急激に資金流入に転じています。主な理由は、国債や高格付け社債といったいわゆる投資適格債は、インフレに脆弱な反面、景気後退局面に強いとされる資産だからです。

しかしながら、景気後退に陥るとはまだ確定していませんし、FRBがうまくかじ取りをすることで米国経済が軟着陸に成功する可能性もあります。その場合は、債券よりも株式のリターンが高くなる可能性もあります。ただ、このシナリオだけに賭けるには投資家はリスクが高いと感じるでしょう。もし株価が急落するような景気後退に陥れば、プラスのリターンが確保できる債券に投資するのが手堅い合理的な選択と考えられるからです。

昨年の米国10年国債のリターンはマイナス17.83%。債務不履行にならなければ満期に元本が返ってくる米国債の価格が昨年ほど下げたのは、一説によると1788年以来だそうです。

ちなみに一昨年も同10年債のリターンはマイナス4.42%で、ニューヨーク大学の調べによると、3年連続で米国債が下げたことは過去に一度もないそうです。

「今年は株式より債券」という見方は足元で世界の共通認識とまで言えるかもしれませんが、一方で忘れてはならないことがあります。それは、そもそもこの見方は過去の諸条件の延長線上に成り立つということです。つまり、物価上昇がいずれ落ち着き、経済にとって適正な金利水準の常識が「変わらなければ」という前提があって成り立つ、ということです。

ファイナンシャルタイムズ紙に、気になる投稿がありました。要点だけを述べますと、「2%の物価上昇率が正常だとするのが常識だったが、今後は経済の基礎的条件の変化に伴って恒常的に5%前後で高止まりする」という主張です。

つまり、物価上昇率が4~5%というのが新たな2%だというのです。

基礎的条件の変化とは何か、要因として一つは中国を挙げています。10年前、中国は世界のデフレ要因でしたが、今では逆に様々な商品の需要を拡大し、世界の物価を押し上げる力となっています。

他にも、世界情勢の変化によってグローバルなサプライチェーン(供給網)も変わってきたこと、脱炭素化に向けた転換にかかる目先のコスト圧力などを挙げ、世界の新しい枠組みのあらゆる要素がインフレをもたらすとしています。

たしかに、「今年は株式より債券」という見方は、少々乱暴な表現ですが、世界が過去のような低インフレ時代に戻ることへの賭けとも言えます。今は景気循環ではなく構造的な変化の節目にあるかどうか、政治経済の性質を無視しているのではないか、それは後にならなければ分かりません。

当ポートフォリオは記録ずくめとなった昨年のその先に何が起こっていくのか、不確実を前提に株式や債券、キャッシュのバランスを考えることに注力していく方針です。

■ポートフォリオの戦略的配分について