元ファンドマネジャー【IFA佐々木のコラム㉙】

個人の賃貸経営とJ-リート、似て非なる特性を考える

資産形成・豆知識29.

(資産運用をこれから始める時に知っておくべきこと)

個人の賃貸経営とJ-リート、似て非なる特性を考える

公的年金の補完として賃貸経営を考えている方もいらっしゃると思います。

毎月の家賃収入と、必要経費の計上による税制メリットは魅力的ですが、デメリットもあります。

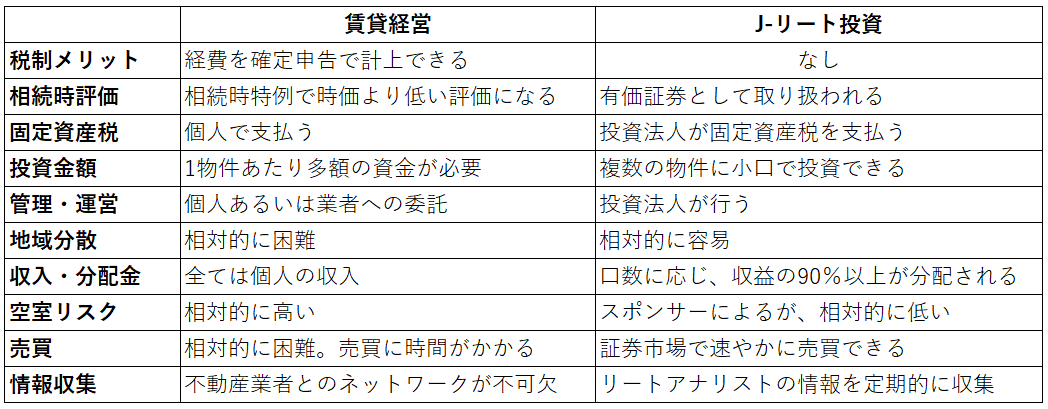

J-リートとその特性を比較すると下記の通りとなります。

賃貸経営の主なメリットとデメリットを詳しく見てみましょう。

賃貸経営の一番のメリットは、「節税メリット」と「相続メリット」です。

物件取得や管理等に要した費用を経費として計上(収入から差し引くことができる)でき、また、相続発生時には相続時特例で相続物件評価額を下げることができる節税メリットがあります。

しかし、相続人(財産を受け継ぐ人)が賃貸経営を継承しない場合には、デメリットが相続人に発生することがあります。

相続人に固定資産税がかかるだけではなく、保有物件の整理(売却)には費用と時間がかかります。特に、相続発生時から5年以内の売却益には「短期譲渡所得」(所得税30%+住民税9%+復興特別所得税0.63%)の税金が課せられるため、これらの負担を含め、賃貸経営の合計損益を見極める必要がります。

このほか、賃貸経営のデメリットとして大きなものには「空室リスク」が挙げられます。テナント(賃借人)が退去した後、速やかに新たな賃借人が見つかるとは限らないため、空室が長期にわたった場合には、思わぬ損失となる場合があります。

賃貸経営とJ-リートは、「保有物件を貸し、賃料を得る」、という点において同じですが、「税制」と「保有物件の分散度」に大きな違いがあります。

これらの違いを理解し、投資を検討するのが望ましいと思います。

公的年金の補完として賃貸経営を検討をされている方も多いかと思いますが、相続人の負担を含め判断することが大切と思われます。

佐々木幸喜(IFA佐々木へのお問い合わせは以下のフォームからお願い致します。)

https://peregrine.co.jp/contact/