元ファンドマネジャー【IFA佐々木のコラム.51】

NISAで「非課税のメリットを最大限に生かす投資法」は何か?

資産形成・豆知識51.

NISAで「非課税のメリットを最大限に生かす投資法」は何か?

NISA(少額投資非課税制度)の効率的な運用方法について悩んでいる方もおいでかと思います。

選択肢としては、①価格上昇益を狙うのか、②高配当を狙うのか、いずれかであろうと思います。

比較の前にNISAの制度について復習しましょう。

【NISA】

①投資限度金額:年120万円

➁非課税期間:最長5年間(2023年が最終投資年)

③非課税限度額:600万円(120万円×5年)

④投資可能商品:株式、投資信託等(1万種類以上の金融商品から選べる)

⑤2024年から新NISAに変更するが、2023年以前の投資残高に関しては、従来のルールでロールオーバー(投資継続)できる

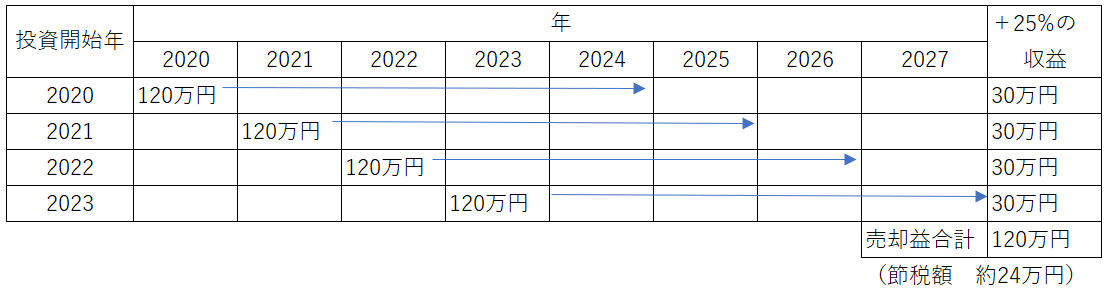

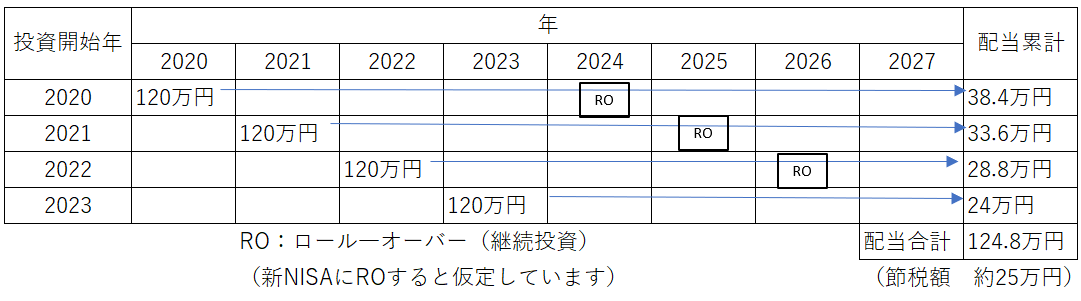

2020年から2023年まで毎年120万円を①トレーディング、②高配当投資、で比較すると下記の通りとなります。

⑴トレーディング

各年の売買で25%の収益を上げた場合(5年内に売却。配当ゼロと仮定)

⑵高配当投資

⑵高配当投資

配当4%の株式(あるいはリート)に投資した場合

この例で分かる通り、トレーディングで各回の投資に対し∔25%の収益を上げた場合と、高配当投資(4%の配当、新NISAでロールオーバー)の効果はほぼ等しくなります。

(高配当投資の場合、投資終了後の株価次第で損益が発生します。損失が出ればトレーディングが優位となります。)

この差が生じる理由の一つは、ロールオーバー(継続投資)の有無にあります。

この結果、∔25%のトレーディング収益合計は、4%配当投資の合計配当と、ほぼ同じになります。(ただし、4%の高配当が継続するとは限りません。減配になるリスクがあります。)

つまり、それぞれの場合のリスクは下記の通りとなります。

【トレーディングの場合のリスク】

∔25%の収益が確実ではないこと

【高配当投資の場合のリスク】

①4%の高配当が継続するとは限らない。

➁投資終了後の株価が下がっている可能性がある(投資が損失になる可能性がある。)

投資は不確実ですので、自分で納得できる方法を選ぶのが望ましいと思います。

佐々木幸喜(IFA佐々木へのお問い合わせは以下のフォームからお願い致します。)

https://peregrine.co.jp/contact/