元ファンドマネジャー【IFA佐々木のコラム.57】

パッシブ運用の落とし穴

資産形成・豆知識57.

パッシブ運用の落とし穴

(パッシブ運用のテスラ株式への影響)

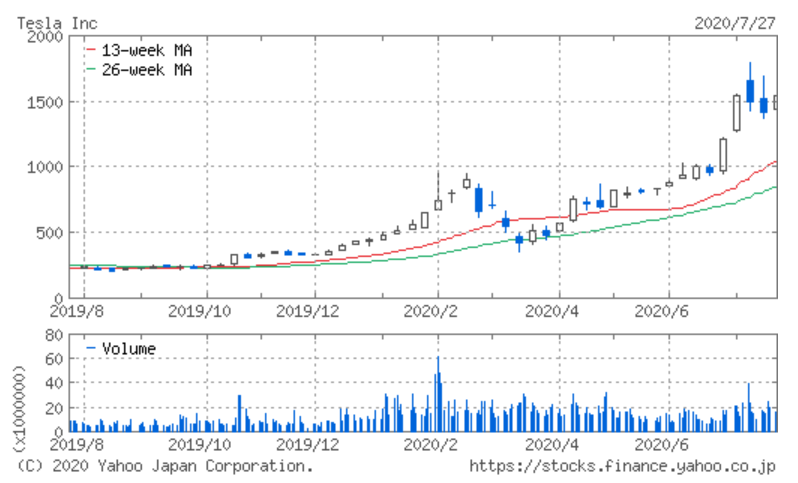

(このコラムは、2020年7月27日現在の状況をもとに書いております。)

テスラ(電気自動車、自動運転等を手掛ける企業)株式は、過去1年で株価が約7倍になりました。

1年前は赤字決算であったものの、新技術への期待や将来の成長性期待等から株価上昇したと思われますが、その他要因として、S&P500指数に連動して運用するパッシブ運用の投資信託がテスラ株を買わざるを得なくなるとの思惑があると見られています。

S&P500は、スタンダード&プアーズ社が選定したアメリカの大型株500社の動きを表す指数です。

テスラは、NASDAQ市場に上場する企業ですが、S&P500に採用されておりません。

しかし、4四半期連続黒字になるとS&P500の採用基準を満たすことから、S&P500に採用される可能性があるとの思惑が出ました(テスラは7月22日決算で黒字になり、4半期連続黒字を達成しました。今後、S&P社の委員会で採用の可否が議論されます。)

テスラがS&P500に採用されると、S&P500を指数として採用しているパッシブ運用の投資信託は、指数に連動させるためテスラ株を買わなければなりません。

(S&P500に採用された場合)この購入額が莫大になると見込まれています。

S&P指数に連動するパッシブ運用の資産額は4.4兆ドルあり、テスラが指数に入れば2,500万株(380億ドル)の買いが発生すると見込まれています。

(テスラの発行済み株式は1.8億株であり、発行済み株式の約14%にあたります。)

パッシブ運用は運用報酬が安いため人気がありますが、新規に採用された株式を購入する際に、割高に株式を買わされる可能性があることを認識しておく必要があります。

このように、パッシブ運用は運用報酬が安い反面、自ら銘柄選定、調査分析等を行わず、自動的に指数に連動するように株式を購入するため市場の効率性を歪めます。

極端な例ですが、TOPIX(時価総額600兆円)に連動するパッシブ運用の資産額が600兆円になると安定株主だけになり、企業業績に応じた株価変動が見込めなくなります。

佐々木幸喜(IFA佐々木へのお問い合わせは以下のフォームからお願い致します。)

https://peregrine.co.jp/contact/