元ファンドマネジャー【IFA佐々木のコラム.173】

レバレッジ型投信は長期投資に向かない?

資産形成・豆知識173.

レバレッジ型投信は長期投資に向かない?

いろいろなタイプの投信がありますが、近年では「レバレッジ型」の投信が増えているように思います。

「レバレッジ型投信」とは、一般に、日々の価格変化率が目標とするインデックス運用の価格変化率の数倍になるように運用されている投信です。

長期投資家は、投資開始時点の価格を基準に変化率を計算します。

そして、レバレッジ型投信はインデックスの前日終値と当日終値の変化率の数倍になるように運用されています。

このため、投資期間が長くなるとインデックス運用の変化率から想定する「レバレッジ型投信」の変化率が実際の変化率と大きく乖離する場合があります。

極端な例で考えるとイメージしやすいと思います。2倍レバレッジ型で説明します。

例えば、インデックスの前日終値が100、当日終値が90(10%下落)、翌日終値が99(10%上昇になったとします。

このとき、2倍レバレッジ型は前日終値100、当日終値が80(20%下落)、翌日終値が96 (20%上昇)となります。

インデックス運用は2日で1%下落しました。

それに対し、2倍レバレッジ型は4%下落しました。

インデックス運用の2倍の変化率を想定していたものの、この間では4倍下落しました。

このように投資期間が長くなると、想定していた変化率と乖離する可能性が出てきます。

この期間がさらに長くなると、どうなるでしょうか?

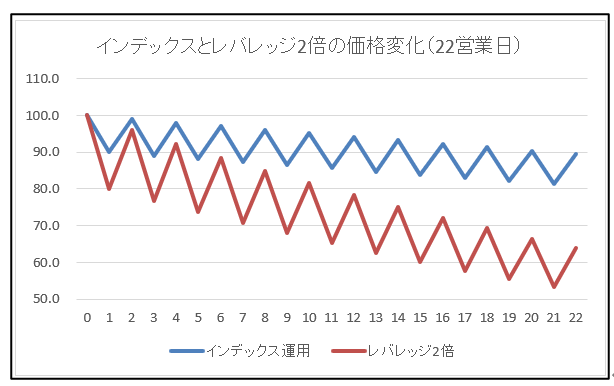

インデックス運用の日々の騰落率が,日々交互に-10%、+10%と1か月間(22営業日)変動したとします。

すると、このインデックス運用の1か月後の騰落率はマイナス10.5%になります。

(100×0.9×1.1×0.9×1.1×0.9×1.1×0.9×1.1×0.9×1.1×・・・・・・・・・=89.5)

では、「レバレッジ型投信」の1か月後の騰落率はいくらになるでしょうか?

マイナス20%?

違います。上記の例ではマイナス36.2%です。

(100×0.8×1.2×0.8×1.2×0.8×1.2×0.8×1.2×0.8×1.2×・・・・・・・・・=63.8)

インデックスとレバレッジ2倍の価格変化(当初100。日々交互に-10%,+10%となる場合)

「2倍レバレッジ型」はインデックス運用の日々の変化率の2倍変化するため、「2倍レバレッジ型」の日々の基準価格は、徐々にインデックス運用の基準価格から乖離します。

それでは、毎日1%ずつ22営業日上昇した場合は、どうなるでしょうか?

インデックスは24.5%上昇します。

それに対し、「レバレッジ2倍型投信」は、54.5%上昇します。

(前日上昇分が翌日に上昇するため、複利と同様の効果が生まれます。)

それでは、毎日1%ずつ22営業日下落した場合は、どうなるでしょうか?

インデックスは20%%下落します。

それに対し、「レバレッジ2倍型投信」は、36%下落します。

(日々の基準価格インデックス運用よりも基準価格が低くなるため、翌日の低下幅が減少します。その結果、投資開始時の価格に対し下落率は小さくなります。)

「レバレッジ型投信」の価格変化率は、目標とするインデックスの日々の変化率の数倍です。それゆえ、投資期間が長くなる場合には想定しているレバレッジ率とは大きく乖離する可能性があることを理解しておくべきであると思います。

日々の上昇率と下落率のパターン差が、この乖離を生みます。

市場が乱高下している場合には、この乖離が大きくなる可能性があります。

長期投資で「レバレッジ型投信」を利用する場合には、レバレッジで想定している変化率との乖離を定期的にチェックする必要があるように思います。

佐々木幸喜(IFA佐々木へのお問い合わせは以下のフォームからお願い致します。)