元ファンドマネジャー

【IFA佐々木のコラム特別編】

あなたの老後を支えてくれる年金(お金)はどれですか?

資産形成・豆知識(特別版①)

あなたの老後を支えてくれる年金(お金)はどれですか?

「年金は複雑で、わかりにくい」、とよく言われますが、その理由は、

・細かい部分を理解しようとすること

・制度(商品)によって特徴が異なるにもかかわらず、「年金」とひとくくりにされている

の2点にあるように思われます。そこで、ここでは、年金のこまかな仕組みを省略し、大枠で解説します。

日本の年金は3種類に大別できます。しかし、「年金」は概念で、それぞれの年金には下記の特徴があります。

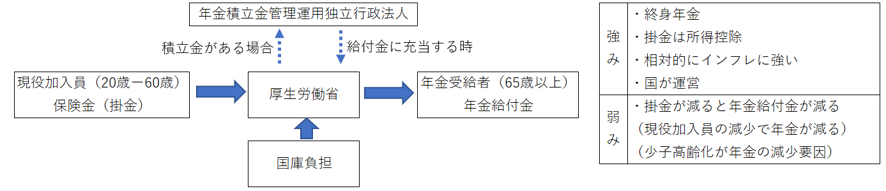

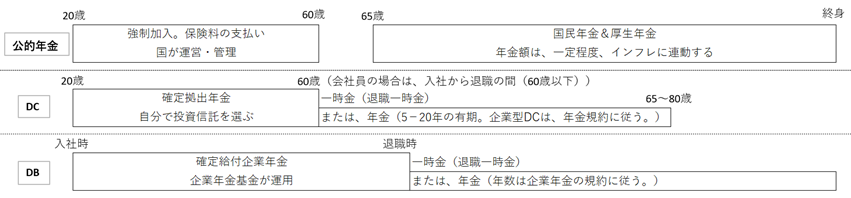

【国民年金、厚生年金】(賦課方式)

現役加入員(原則、20歳から60歳)の掛金(保険料)を、受給者(原則、65歳以上)の人に年金として支払う。年金は終身。死亡一時金制度あり。掛金は所得から控除できる。

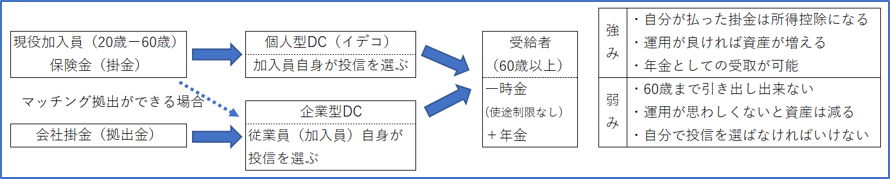

【確定拠出年金】(DC:Defined Contribution。積立方式)

加入者あるいは会社が、毎月一定額の掛金(保険料)を支払い、加入者自身が投資信託を選び運用する。60歳以上から積立金を引き出し出来る。加入者の掛金は所得から控除できる。

一時金(あるいは、退職一時金)あるいは年金(5-20年の有期)、または、併用での受取。死亡一時金制度なし。

【確定給付年金】(DB:Defined Benefit。基金(企業)が支払い義務を負っている。)

会社が従業員の退職時に備え、積立て運用している。あらかじめ支給額支払いのルールを定めており、退職後もらえる金額は勤務期間等で確定する。受給は、退職一時金と年金(終身の企業もある)に分けることもできる。ただし、退職金は控除額が優遇されているため、7-8割の人は退職一時金で受け取っている。退職一時金あるいは年金(有期)、または、併用での受取。死亡一時金制度あり。

保険会社が提供する、「変額年金」や「年金保険」は(2)、(3)の変形で、死亡保険が付いたものです。(変額年金の運用商品は、保険会社が提供します。)。

これらの制度のイメージ図及び強み、弱みは下記の通りです。

(1)国民年金、厚生年金(賦課方式。国が支払い義務を負っている。)

(2)確定拠出年金(DC.積立方式。自分の選んだ投資信託の成績により資産額が変化する。)

(3)確定給付年金( 基金(企業)が支払い義務を負っている。)

人それぞれに保有している年金の種類は異なると思いますが、重要なことは(2)、(3)(退職一時金のみの場合)は、資産の取崩しを計画的に行う必要があるということです。また、年金での受取であっても有期期間後には、この年金がなくなるため、ある程度の資産を別に準備しておく必要があるかもしれません。

(1)だけではゆとりある老後を送ることが難しいといわれております。自分の老後を支えている年金の種類と規模(資産額)を検証してはいかがでしょうか?

それぞれの制度の強み、弱みを理解し、バランスよく、DC(またはDB)、一時金(または、退職一時金)、年金及びその他運用を組み合わせ老後資産の形成を図っていただければと思います。

(参考)各種年金制度の差異:掛金の支払い期間と受け取る期間

佐々木幸喜(IFA佐々木へのお問い合わせは以下のフォームからお願い致します。)