ペレグリン・ポートフォリオ・ウォッチ2021年10月号

Peregrine Portfolio Watch

2021 年 10 月号 Vol.21

漂う「悪い円安」、投資家のリスク志向に陰りあり

【9 月の投資環境】マーケット・コメント

世界の株式の下落圧力が強くなってきています。米国などで金融政策の正常化が意識され、

先進国では下旬から金利上昇が進みました。そこに資源高が加わり、景気の先行きやインフ

レ高進への警戒感がぐっと高まった構図です。

米財政政策の一巡も、金融・財政の両面で市場を支えてきた投資環境の変化を意識させます。

市場は「政策頼み」から脱却を迫られつつある状況となった 9 月でした。

さらに、中国恒大集団の債務問題で市場は揺れ動きました。負債総額が最大で約 33 兆円相

当と推定される企業の経営難だけに、世界の投資家が注目したのは当然です。一時世界同時

株安の様相を見せ、「リーマン・ショック」や「平成バブル崩壊」を連想させるメディア報

道が目につきました。

ただ、メディア報道と一般消費者の関心の高まりとは異なり、恒大集団の債務問題は「寝耳

に水」でも「想定外」の事態でもなく、市場では以前から十分予見認識されていたとされて

います。

むしろ、米国や中国の景気鈍化への警戒が高まったタイミングと重なったことが、今回の恒

大集団を巡る騒動を大きくしたと考える方が自然かもしれません。投資がリスク要因にナ

ーバスになりつつある状況に、恒大集団の債務問題が加わったという見方です。

とはいえ、恒大集団の債務問題は、相当長期に渡る可能性が指摘されています。市場にすべ

てを委ねて破綻させるシナリオの可能性は、その影響の大きさから非常に低いと思われま

すが、同社の利払いが来るたびに、支払われたか否かを巡って市場が一喜一憂する局面は今

後も続くかもしれません。

これまでリスクへの意識が心理的に低下していた投資家にあらためて警告を発した形とな

ったことで、短期的には株価調整を伴いましたが、様々なリスク要因が重なるこの局面で投

資家が冷静さを取り戻したとすれば、恒大問題もマーケットへ一定の効用があったとも解

釈できます。

先行きについては、中国経済がコロナ・ショックからの立ち直りが早かったこともあって、

中国人民銀行が基本中立からやや引き締め気味の金融政策を採用してきたことから、景気

鈍化の様相が強まれば今後追加の緩和策を発動する余地と可能性があるため、また恒大問

題で金融不安を防ぐために手段を既に粛々と実施していることもあり、過度な悲観論には

至ってはいません。

喫緊の課題としては、イエレン米財務長官が「政府資金は 10 月のいずれかの時点で尽きる」

と述べたように、債務上限問題がクローズアップされそうです。何らかの手段でクリアでき

れば良いですが、議会の対立が先鋭化した場合には、市場は相応の影響を受けることも考え

られます。

米景気鈍化が「デルタ株」の影響で 9 月により鮮明化しており、債務上限問題にも時間的な

猶予があまりないという状況で、市場は 10 月を迎えることになりました。

■主な投資行動とポートフォリオの状況

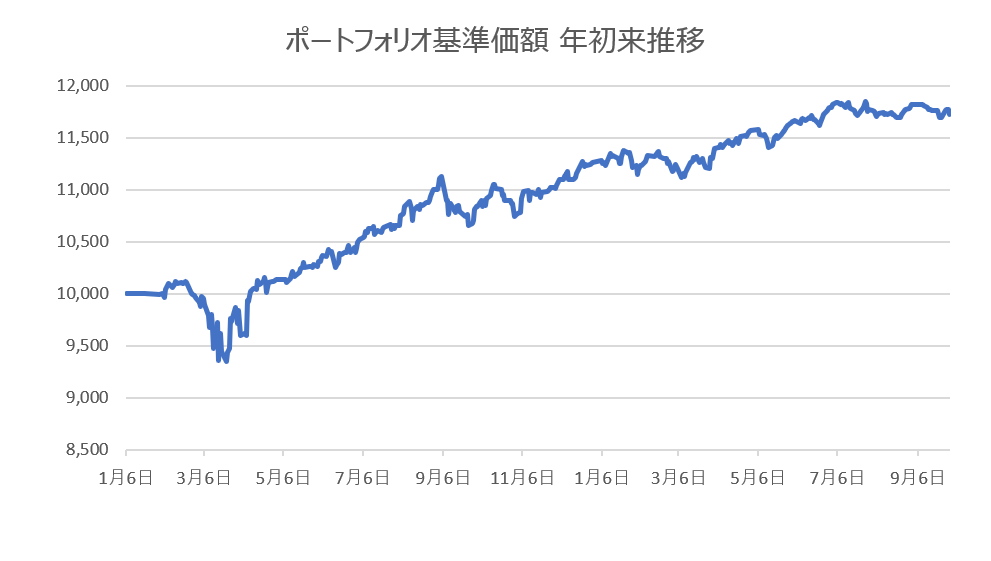

9 月の当ポートフォリオは、月間を通して横ばいで推移し、上旬には一時的に 7 月に付けた

高値を伺う水準まで上昇しましたが、その後は上値が重い展開でした。先月末比ではポート

フォリオ全体ではマイナス 0.8%と小幅な下落となりました。

内訳としましては、投資法人が変わらずでしたが、株式やゴールドは下落し、中でも米ハイ

テク株式で構成される米ナスダック指数連動インデックスファンドと米国の中型グロース

株式アクティブファンドの下落が大きく、ポートフォリオの下落要因となりました。

7 月時点ですでに当ポートフォリオは、投資環境の不安定化に備えてキャッシュポジション

を増加させていましたが、社内で議論している新たな組入れについては 9 月もアクション

を見送りました。

もう少し今のリスク要因の行方について見極めたいという判断です。ただ、今後の組入れに

つきましては日本株式への注目度合いを高めております。その場合は TOPIX 連動型のイン

デックスファンドを現在検討中です。

■ポートフォリオの基準価格推移(2020 年 1 月~2021 年 9 月 30 日)

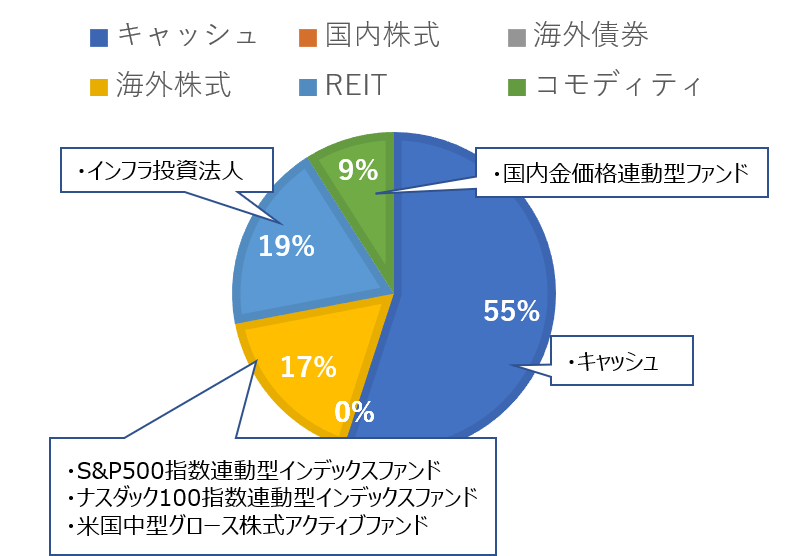

■2021 年 9 月 30 日時点のアセットアロケーション

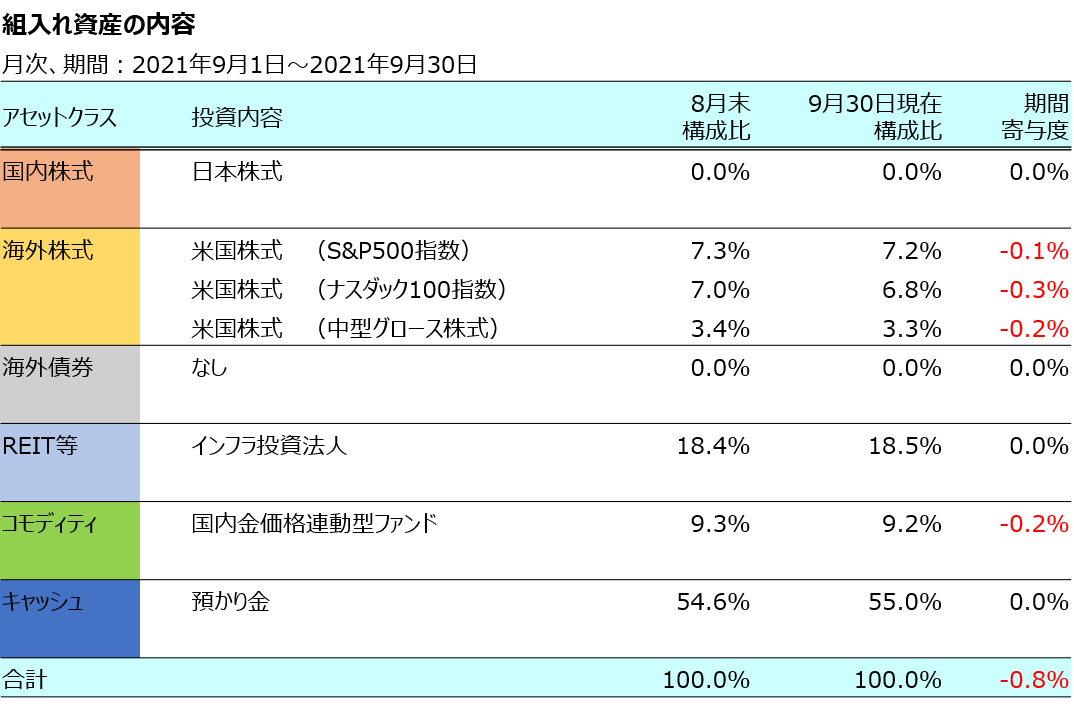

■組入れ資産の状況

■今後の方針と見通し

10 月以降は中国の景気がある程度回復する可能性は高いと思われ、米国でも債務上限問題

をクリアできれば、鈍化したと言ってもそれなりに高い成長は確保できると考えられます。

引き続き先行きについては、世界経済の回復傾向はやや鈍化しながらもなお継続するシナ

リオがメインと想定されそうです。そうなると世界の株式市場も、先月の下旬では調整しま

したが、大勢トレンドは上昇継続と見ておくべきと思われます。

市場参加者の大きな関心毎としては、9 月 22 日に米連邦準備理事会(FRB)が量的緩和縮

小の年内着手と、2022 年中の利上げ開始を示唆して以降上昇基調に転じている金利の動向

です。

米株式市場では金利上昇を受けて割高感が意識されやすいハイテク株などに売りが先行し

ました。さらに供給不安を背景にした資源高でインフレ懸念が拡大、リスク資産の買い手を

慎重にさせました。

供給不安を背景とするインフレ圧力が長引けば、将来、中央銀行は景気を犠牲にしてでも利

上げを急ぐ必要に迫られかねません。「資源高の底流に世界景気の再浮揚があるのか、コス

ト高が景気の失速につながるのか」議論が分かれるところです。いずれにしても、各国が危

機対応から正常化への機会を伺う中、市場はいよいよ「痛み」に直面する局面に入ったと言

えそうです。

一方で、今回の世界的な株価調整は、政治的に新たな展開を期待して多少興奮状態にあった

日本株式にはむしろ好都合であったかもしれません。ご存知の通り、菅総理の自民党総裁選

不出馬をきっかけとした日本株式の急騰はいささか過熱感を伴うほどでした。

このようなスピード違反的な急騰は、続けばその後の調整も大きくなりやすいのが相場の

セオリーなだけに、恒大問題が短期筋の利益確定売りを誘発し、過熱感を冷ましてくれた、

いわば「健全な調整」となったかもしれません。

ただ、鈍化傾向をみせる米中景気もやがて回復軌道に回帰し、調整局面を経て状況を株価が

織り込んでいけば、世界経済の回復傾向、株価の上昇トレンドシナリオを前提に、世界景気

敏感株の性格が強い日本株が恩恵を受けやすい点により関心が強まりそうです。

目先的には米債務上限問題や恒大問題に関するネガティブな報道によって、株価が乱高下

する展開も想定しておくべきですが、これらの打開策が見えてくれば今回の調整を経て世

界の投資環境は次のステージにある程度時間をかけながら移行すると考えます。

また、為替相場も動きが出てきています。円相場は月末に約 3 カ月ぶりに 111 円台へと下

落しました。直接的な要因は、FRB が量的緩和の縮小を始めるとの見方が強まったことか

もしれませんが、最近の国際商品相場の上昇で日本が貿易赤字に転じた影響にも注意が必

要です。

円安は輸出主導の経済再生には追い風ですが、今回はご存知の通り食料品や日用品の値上

げという形で輸入物価の高騰が起こっており、企業の交易条件悪化につながることから、い

わゆる「悪い円安」の側面が出ているとも取れます。

本稿執筆時の 10 月月初では一旦円安進行は止まったような動きですが、それまで円安の進

行にも関わらず日本株は下落基調で、緊急事態宣言の解除に伴う経済再生への期待には逆

行する動きとなってしまっています。

原油などの国際商品相場の上昇、輸入した原材料を製品化して輸出する日本企業の収益を

圧迫するのと同時に、国内需要喚起についても商品やサービスにとってコスト高要因とな

ってしまい、経済再生を目指す日本企業にとっては一段の採算悪化要因になりかねない懸

念が台頭しています。

経済再生に水を差すような悪い円安という懸念が、企業や個人投資家の投資マインドの低

下につながりかねない状況では、これまで以上に金利や株価、為替の動きの関連性について

注意が必要になりそうです。

以上を踏まえまして、当ポートフォリオでは、様々なリスクによって市場の不安心理が高ま

ったり、株価などに大きな下落が起こったりしたタイミングでは、目先米国株との比較で割

高感の少ない日本株式への注目度を上げて新規組入れを検討していきます。