ペレグリン・ポートフォリオ・ウォッチ2020年9月号

Peregrine Portfolio Watch

2020 年 9 月号 Vol.9

金融超緩和策長期化が追い風の米国株式

【8 月の投資環境】マーケット・コメント

(株式)

各国の第 2 四半期実質 GDP(国内総生産:日本-27.8%、アメリカ-32.9%)は大幅なマイナスとなったものの、コロナ後の新生活様式で業績拡大が期待される GAFAM(Google,Amazon, Facebook, Apple, Micro Soft)等のハイテクセクターへの継続的な買いによりナス

ダック指数(ハイテク銘柄を多く含む指数)や S&P500 指数は高値更新となりました。経済指標は強弱入り混じっているものの、新型コロナ治療薬やワクチンの早期開発期待、経済の早期回復期待、金融緩和の長期化見通しから株価は堅調に推移しました。

この中で、IT(情報技術)と金融を融合したフィンテック企業の利益が大きく拡大しています。2020 年 4~6 月期の決算ではフィンテック勢の利益が日米欧の大手銀を上回るケースが目立ち、株式時価総額と共に業績面でも逆転してきています。

さらに 8 月末にはダウ工業株 30 種平均の銘柄入れ替えが発表され、エクソンモービル、ファイザー、レイセオン・テクノロジーの 3 銘柄が削除、新規にセールスフォース・ドットコム、アムジェン、ハネウェル・インターナショナルが採用されることとなり、コロナによってクラウドサービスの活用が加速的に伸びるなど、IT やデジタル化に関連する企業が構成銘柄に加わりました。

(債券)

ECB(欧州中銀)、 FRB(連邦準備理事会)、ともに景気の早期回復を想定していないことから、緩和的な金融政策を継続すると見込まれています。パウエル FRB 議長は、インフレ率が目標値(2%)を超えても、労働市場が回復しない限り金融緩和を継続するとみられます。

■主な投資行動とポートフォリオの状況

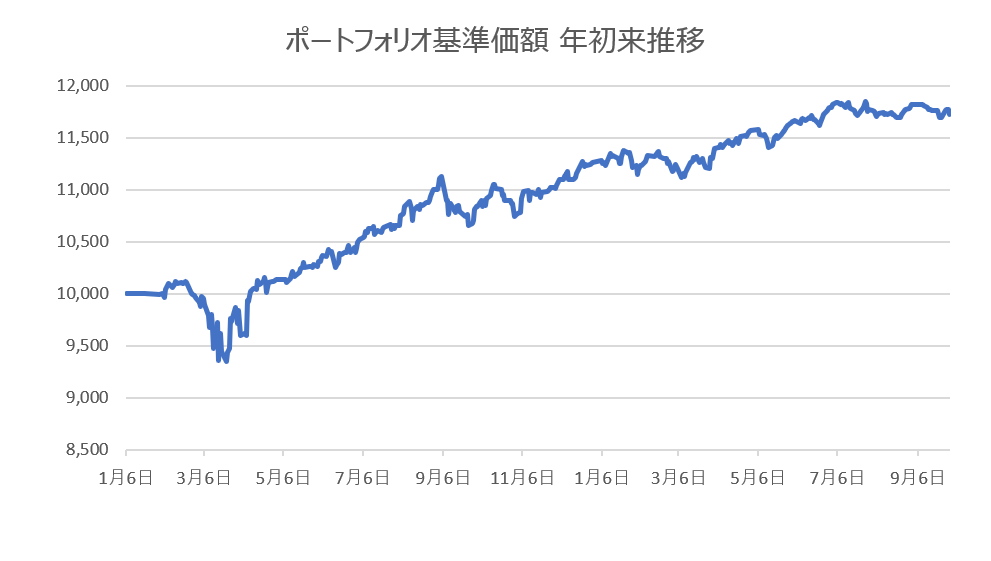

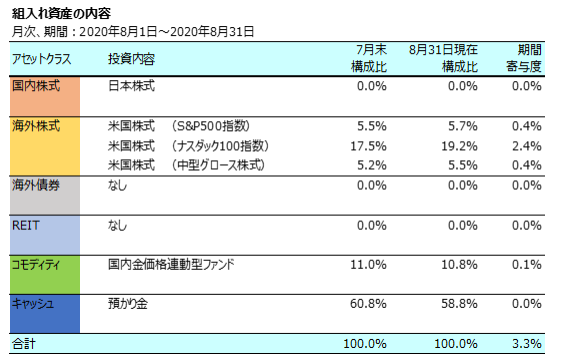

8 月末の当ポートフォリオの資産配分は、キャッシュ 58.8%、米国株式 30.4%、コモディティのゴールドが 10.8%で、基準価額は11,008 円(7 月末比プラス 350 円)でした。米国株式の上昇により、基準価額は先月に続いて 2%を超える上昇となりました。

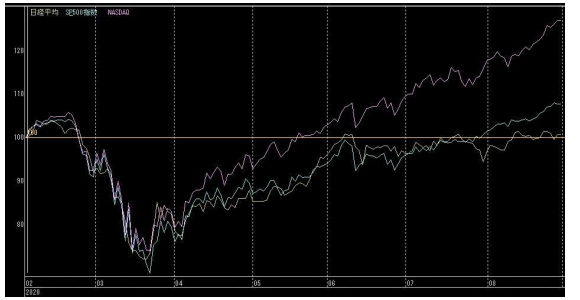

世界の株式市場は、8 月は月間を通して上昇基調で、米国では特にナスダック指数の上昇率が S&P500 指数の上昇率を大きく上回りました。一方で日経平均株価は 8 月は横ばいと、米国株の動きに追いついていないことが見えます。(下図参照)

また、金価格は 8 月は前半に上昇するも中旬以降一旦調整する動きとなり、月間ではほぼ横ばいとなりました。

各保有商品の月中パフォーマンスとしましては、S&P500 インデックスファンドが 8.1%、ナスダック 100 指数インデックスファンドが12.8%、中型グロース株アクティブファンドが 8.8%、ゴールドのインデックスファンドが 1.2%の上昇となりました。

当ポートフォリオは、一時的な下落局面を待つ中で、現状維持で月間を終えました。今後を長期的に展望すれば、引き続き米国株式を買い目線で見ております。

■ポートフォリオの基準価格推移(2020 年 1 月~2020 年 8 月 31 日)

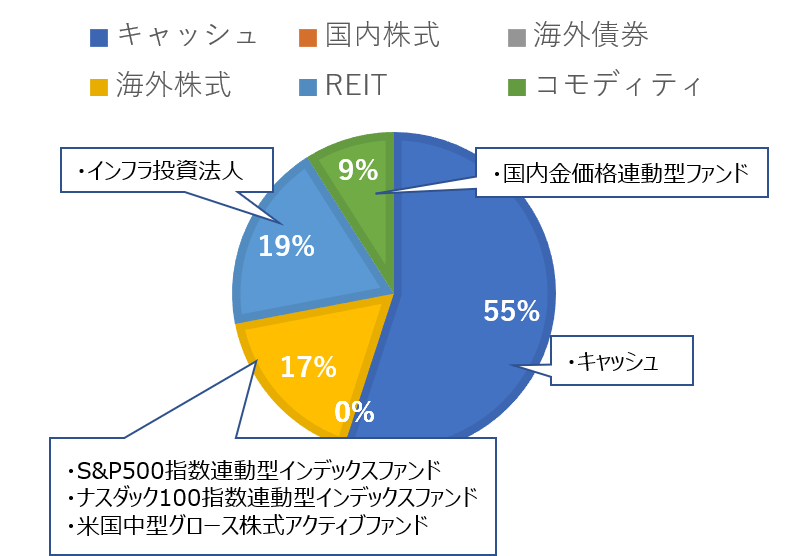

■2020 年 8 月 31 日時点のアセットアロケーション

■組入れ資産の状況

■今後の方針と見通し

8 月は米国ハイテク株への資金流入が加速しました。日本の個人投資家も投資信託や上場投資信託(ETF)を通じた購入を増やしており、コロナ後でも大きく業績を伸ばしていきそうな成長力の高い IT(情報技術)銘柄に投資資金が集中しています。

その結果、米国株式市場ではナスダック指数は 8 月も最高値を更新しました。アップルやアマゾンなどの中心的銘柄の上昇が目立ちますが、5~7 月期決算が多い IT 銘柄の業績発表が相次ぎ、見通しの良さが好感されて他の IT 関連銘柄も幅広く買われていることが背景にあります。

世界の個人マネーが流入している米ハイテク銘柄ですが、日本からも例えば「アライアンス・バーンスタイン・米国成長株投信」といった純資産残高が多く米国のハイテク株を多く組入れる米国株式投信への資金流入が顕著です。

主要な米ハイテク銘柄は時価総額が大きく、投資家の運用成績を左右しやすいですが、運用サイドや投資家目線では組入れないと運用成績で後れを取りかねないため、こぞって買う構図が継続しています。

指標面では割高感を指摘する声があるのも事実ですが、例えばアマゾンでも創業から赤字の時期は相当長く続いており、当時から割高感が付きまとう株価の推移だったと言えます。

もし設備投資を多少抑制すれば表面的な利益は急拡大することになり、単純に業績と株価の数字だけで割高と判断するのは妥当性を欠く可能性があります。

実際、興味深いことに、「オマハの賢人」ウォーレン・バフェット氏もアップルの第 3 位の大株主(2020 年 6 月末時点)であり、約 13兆円超の巨額投資を行っています。氏は、コロナ以降米空運株を全て売却し、米大手銀行株も減少させ、アップルを買い増ししたようです。

さらに日本最大の公的年金 GPIF(年金積立金管理運用独立行政法人)もアップルやマイクロソフト、アマゾンやフェイスブック等にそれぞれ 1 兆円前後もの巨額投資を行い、20 位以内の大株主となっています。

さて、過去、大きな相場の流れを転換させるのは中央銀行の金融引き締め策がきっかけとなることが多いですが、現在の状況はどうでしょうか。

8 月に米国のパウエル FRB 議長は、国際経済シンポジウム(ジャクソンホール会議)で超緩和策の長期継続を示唆しました。この表明は株式をはじめとするリスク資産には長期的に追い風となりそうです。

外部環境では確かに様々なリスク要因がありますが、政策と金利水準の方向性においては、「警戒」よりも「保有しないリスク」が当面は勝り、いわゆる「GAFAM」に象徴される超大型グロース企業の株価は上昇傾向を維持する、という見方を否定することは今のところ難しそうです。

従いまして、当ポートフォリオは現状で米ナスダック指数に連動するインデックスファンドや、米国の中堅グロース企業へ投資をする投資信託を保有しておりますが、引き続き買い増しを検討する方針を維持します。