ペレグリン・ポートフォリオ・ウォッチ2020年12月号

Peregrine Portfolio Watch

2020 年 12 月号 Vol.12

世界のリスクマネー、株式に集中!

【11 月の投資環境】マーケット・コメント

11 月の世界の株式市場は緩和マネーが流入し、記録的な上昇が相次ぎました。世界株式指数は過去最大の上昇率となり、日経平均株価は歴代 3 番目の上昇でした。米大統領選挙の結果がほぼ固まり、新型コロナウィルスのワクチン開発が進捗したことで、世界的にリスクテイクの動きが加速しました。株高の背景には財政出動や金融緩和で市中に出回るマネーが急増していることがあります。例えば米経済全体に巡るお金の総量であるマネーストックは 11 月 16 日時点で 19 兆 1000 億ドル(約 2000 兆円)と、昨年末から比べると 3 兆 7000 ドルも増えています。危機に備えて企業や家計が抱え込んでいる現金も多いですが、投資環境が改善すればリスク資産へ流れ込みやすい状況と言えます。

ただ、急速に楽観論が株価を押し上げた分、反動で株価が調整するリスクも内包しています。業績面から見ても過熱感が無いとは言えず、日経平均株価と米ダウの予想 PER(株価収益率)は約 25 倍と、過去 5年平均の 15 倍と 18 倍をそれぞれ上回っています。世界的には新型コロナウィルスの感染拡大は続いており、月末はやや株高が頭打ちのような動きとなって 12 月を迎えることになりました。

■主な投資行動とポートフォリオの状況

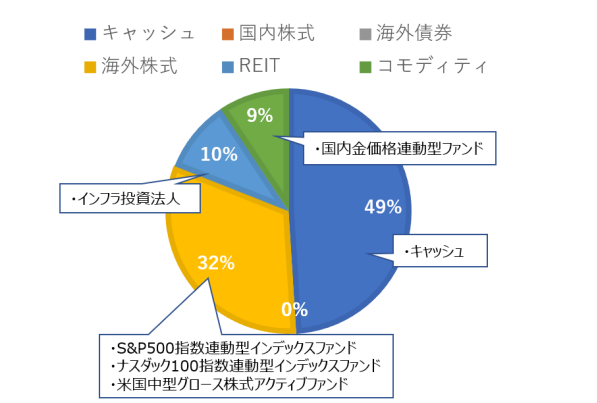

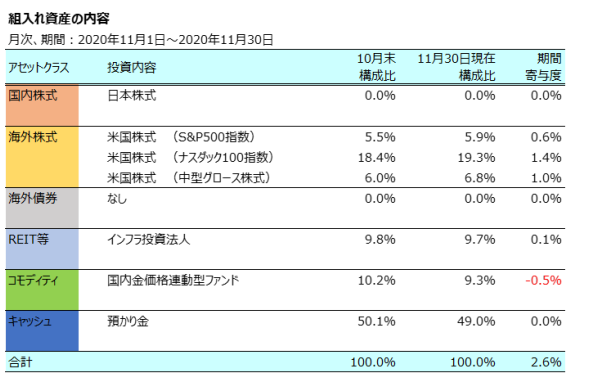

11 月末の当ポートフォリオの資産配分は、キャッシュ 49.0%、米国株式 32.0%、コモディティのゴールドが 9.3%、そして REIT 等で9.7%となり、基準価額は 11,020 円(10 月末比プラス 280 円)でした。

11 月初旬に、先月から調整含みであったナスダック指数を始め世界の株式は 3 日の大統領選挙後から騰勢を強め、保有しているゴールドは逆に下げましたが、当ポートフォリオの基準価額は 11,000 円を回復しました。保有商品においては、月間を通してゴールドは 6%の続落となりましたが、S&P500 指数は約9%、ナスダック指数は約 7%、米国中型グロース株式ファンドは 15%の上昇となりました。

当社は先月に、株価の上昇でも利益確定の売却を急がず、逆に調整局面が来れば買いを検討するとお伝えしましたが、想定外の株価上昇の中、11 月の投資行動としては保有資産は売却せず、今後の見通しと現在の保有比率について慎重に検討するに留めました。

投資法人については決して安いタイミングで購入したわけではありませんが、次回の 1 月末決算に向けて、株価は安定的に推移すると見ています。

■ポートフォリオの基準価格推移(2020 年 1 月~2020 年 11 月 30 日)

■2020 年 11 月 30 日時点のアセットアロケーション

■組入れ資産の状況

■今後の方針と見通し

11 月が終わり、トランプ大統領はバイデン政権への移行手続きを容認しました。市場が懸念していた米国の政治混乱は回避される見通しとなり、さらにバイデン前副大統領は財務長官に米連邦準備理事会(FRB)前議長のイエレン氏が就任するとの見通しが伝わりました。FRBと米財務省が連携し、米景気から国際的な金融危機リスクまで積極的に対応するだろうと受け取れ、市場の安心感につながっています。

バイデン体制がイエレン氏を登用するのは、財政政策と金融政策の連携を一段と強める必要があるためでしょう。バイデン氏は 4 年間で 2兆ドルという巨額のインフラ投資を掲げていますが、社会保障費などの積み増しも含めれば歳出増はさらに膨らみます。米国の債務は既に27 兆ドル弱と国内総生産(GDP)比で 130%を超えています。長期金利は極めて低い水準にありますが、もし金利上昇となれば米政府としても利払い負担増からさらに財政悪化に歯止めが利かなくなる可能性もあります。つまり、バイデン氏の政策実現には FRB の低金利政策の維持が必要不可欠ということです。

イエレン氏は FRB 議長時代は金融緩和の積極派として知られていました。FRB との摩擦が多かったトランプ政権とは異なり、財務長官にイエレン氏が就けばバイデン政権は中央銀行と低金利政策で連携しやすくなるでしょう。また、イエレン氏は海外の財政当局や各国の中央銀行とも深い人脈があり、財務長官として適任と言えそうです。低金利政策でドル安傾向が連想しやすいですが、イエレン氏はどのような姿勢で臨むのか、注目です。もちろん金融政策はパウエル FRB 議長の仕事ですが、少なくとも米国はトランプ政権時代の不毛な通貨安戦争のような状況は避けられそうです。

一方でこのところの株高楽観論に IMF(国際通貨基金)は警鐘を鳴らしています。「世界的な経済活動は6 月以降に加速したが、回復の勢いが失われた可能性があり、現在の危機が深くて不均衡な傷跡を残す公算が大きいことを示す兆候がある。不確実性とリスクは極めて高い」とレポートしています。ワクチン開発が前進したことは朗報としつつも、多くの国々で感染再拡大は回復がいかに困難かつ不確実なものであるかを浮き彫りにしており、金融や財政面での政策支援を性急に終了することは避けるべきだと明言しています。資産価格の上昇は実体経済との乖離を示唆しており、上昇が継続すればやがては金融安定に脅威をもたらす可能性があるとのことです。

現在の市場は、金融緩和による金融相場の延長とみることができます。ゆえに株高楽観論が続くことで日米欧の中央銀行がこの超緩和策の継続を緩めるとしたら、その時は 2013 年 5 月の、バーナンキ元 FRB議長発言(量的緩和の段階的縮小を示唆)以上のネガティブインパクトになる可能性があります。やはり金利の動きには細心の注意が必要と言えるでしょう。

中国は今年こそ+1.9%成長ですが、来年には+8.2%の高成長に回帰する見込みと先の IMF は予測しています。世界の主要国で中国は別格の回復ですが、それでも世界的には来年に向けて回復基調であり、株価はその先まで織り込んでいます。

弊社はこの現状に対しては引き続き金融政策をめぐる動向や発言、そして金利の動きに注意しながら、世界の金融市場は一時的な調整局面を経験しつつ、明らかに過熱感が高まる局面では保有資産の売却も視野に、そして下落局面が来ればS&P500指数や日本株を対象としたファンドの買いを検討しています。

2021 年度はワクチンの実用化によって企業業績が大幅に改善する見通しもあり、程度の差はあっても景

気敏感な投資先が先行される可能性があります。その場合、日本株は恩恵を受けやすいと海外投資家は見るようで、既に日本株の過熱感も十分注意が必要ですが、これまでよりは日本株式へポジティブな見方が増えそうです。