ペレグリン・ポートフォリオ・ウォッチ2021年1月号

Peregrine Portfolio Watch

2021 年 1 月号 Vol.13

悲観から楽観へ急旋回の 2020 年、

そして 2021 年の干支の格言は「●●●●」だが・・・

【12 月と 2020 年の投資環境】マーケット・コメント

新型コロナウィルスの感染拡大が続く中、コロナワクチンの接種開始や米国の追加経済対策、金融緩和策継続への言及を背景に世界の株式市場は月間を通して高値圏を維持しました。

この一年を振り返れば、米ダウ平均は 3 月に急落した後、各国の政策対応を背景に 12 月高値まで 1 万 1711 ドルも上昇し、初の 3 万ドル台に到達。日経平均も 16000 円台から 27000円台へと歴史的な上昇を記録しました。空前の値上がりを受け新規公開株式(IPO)や個人投資家の売買も活況となった一方、未曽有の景気後退下の株高に違和感を覚える投資家も多い異例の年でした。

世界的な株高を演出したのは政策対応です。米連邦準備理事会(FRB)は 3 月 15 日に政策金利をほぼゼロに引き下げ、他の中央銀行も追随。財政面でも日本をはじめ各国政府が個人や零細企業への現金給付などを決定、コロナ対策に関連した世界の財政支出や金融支援は13 兆ドル(1340 兆円)を超えるとされ、例のない規模のマネー供給がリスク資産を押し上げました。

そこに存在感を高めたのが個人投資家です。米国でも現金給付の一部が株式投資に向かい、10%程度だった米市場の個人売買シェアは足元で 25%程度にまで急増しているようです。日本でも同様に個人シェアが 2 割を超え、「新規マネー・強気個人」が株価押上げに一役買いました。

一方で年後半より相場過熱のサインも随所に指摘されています。世界の株式時価総額は 12月後半に世界の国内総生産(GDP)を 2 割上回る初めての 100 兆ドル超えとなり、米 S&P500種株価指数の予想 PER(株価収益率)は 22 倍と過去 10 年平均の 15 倍を大きく上回っています。国内の東証 1 部も 18 倍(同 13 倍)と数字上の割高感は強まっています。

企業の事業内容という実体が伴っているため、誰かが指摘するように「1999 年のバブルと似ている」とは一概に言えないと思いますが、当時の IT バブルは 2000 年 4 月を天井に崩壊、21 年今年の干支は丑(うし)で格言は「つまずき」。今年も継続が見えている超金融緩和市場で、常に油断は禁物の 1 年が始まります。

■主な投資行動とポートフォリオの状況

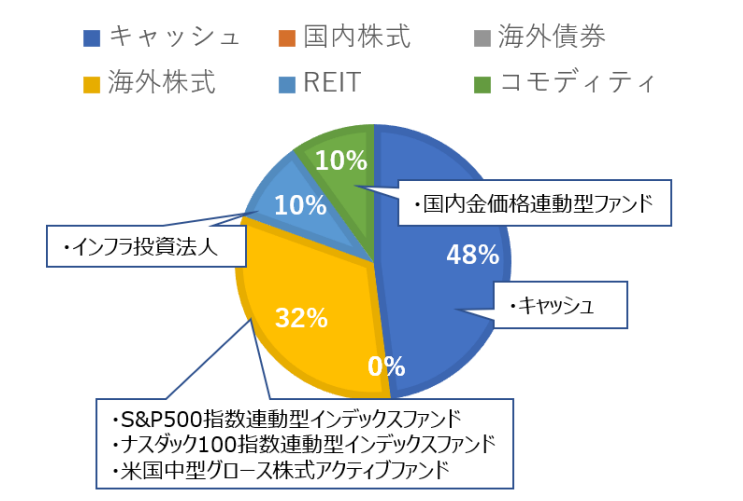

12 月末の当ポートフォリオの資産配分は、キャッシュ 47.9%、米国株式 32.6%、コモディティのゴールドが 9.8%、そして REIT 等で9.7%となり、基準価額は 11,265 円(11 月末比プラス 250 円)でした。

11 月から再び上昇基調に戻っていた世界の株式市場ですが、12 月も月間を通して上昇基調を維持し、ナスダック指数や S&P500 指数他、保有商品はすべて上昇となりました。11 月に下げ幅を拡大したゴールドも 12 月は切り返し、11 月の下落を取り返した状況です。米国の実質金利が下がりドル安となる中でゴールドへの見直しが進んだ形と思われます。

当ポートフォリオとしては基準価額は 11,266 円と年初来高値を年末に記録しました。保有商品においては、S&P500 指数は約 2.2%、ナスダック指数は 4.4%、米国中型グロース株式ファンドは 5.4%、そしてゴールドとインフラ投資法人はそれぞれ 7.6%と 2.3%の上昇となりました。

当社は 10 月以来、株価の上昇でも利益確定の売却を急がず、逆に調整局面が来れば買いを検討するとお伝えしましたが、社内で協議の末、保有資産はまだ売却せず、目先の調整局面は想定しつつも来年の年間を通した上昇を見越して 12 月は現状維持としました。

■ポートフォリオの基準価格推移(2020 年 1 月~2020 年 12 月 30 日)

■2020 年 12 月 30 日時点のアセットアロケーション

■組入れ資産の状況

■今後の方針と見通し

今年、2021 年は一言で世界経済回復の年になると予想されます。大きくは、ワクチンの実用化と経済対策の効果によるものです。スピード感は気になるところですが、順次ワクチンが世界で承認・接種され、感染症は徐々に抑制に向くと期待されます。また、日米欧での大規模な財政支出と緩和的な金融政策が、住宅や自動車といった需要を喚起し、株高が資産効果をもたらすことが期待できます。

牽引役としては感染症を想起に抑え込み経済活動を活発化させている中国と経済対策効果が大きい米国が世界経済回復をリードすると思われます。

注目される投資アイデアとしては、引き続き GAFAM(グーグル、アマゾン、フェイスブック、アップル、マイクロソフト)といった巨大プラットフォーマーがあり、日本ではゲーム関連、自動化関連、センサー技術関連、オンライン医療サービス関連などが存在感を見せそうです。

また、半導体関連、EV(電気自動車)、HV(ハイブリッド車)等の環境車関連も引き続き注目されると思われます。ワクチンの効能と普及ペース次第かもしれませんが、コロナ禍によりダメージを受けたレジャー、不動産、鉄道、区運などの業種も見直しが徐々に出遅れの修正という形で出てくる可能性があります。

一方注意しておきたいリスクについてはたくさんありますが、最たるものは金利の上昇です。緩和的政策によって 21 年も金利水準は昨年同様低い水準で、上昇も緩やかなものになると予想されますが、何らかの理由で特に長期金利の上昇が大きくなると株価の下落につながると考えられます。まだまだコロナ禍による金融政策の出口を論じる段階ではありませんが、過去の例をみても何らかの示唆や兆候が出る際にもマーケットはアレルギー反応を起こしてきました。もちろん当局は市場との対話をうまく行いながらソフトランディングへ導くものと考えておりますが、21 年は景気・業績未達リスクと共に金利上昇リスクに注意を払いたいと思います。

外国為替市場ですが、21 年の前半は引き続きドル安圧力が強く残りそうです。世界経済の正常化に向けて短期的にはリスク心理改善を受けた株高とドル安の組み合わせが続きそうです。同時にコロナ封じ込めに成功している中国経済の回復力の強さがより鮮明となってくると、海外からの資金流入や経常黒字拡大による需給的な元高圧力の高まりも考えられます。ただ年央以降は米国経済の回復が中国経済の回復に追いつき、低金利も底打ち一巡感していく中で、金融緩和策の追加の必要性も後退し、金利面でのドル安圧力も徐々に和らいでいく可能性があります。そうなると徐々にドル投資の魅力が回復してくるシナリオも想定しておきたいところです。

結論として、本年の現時点での見通しとしてはリスク性資産の方向性は緩やかな上昇方向で、金融緩和と政策対応を背景に堅調な時間帯が多いと思われます。しかしながら価格の変動性は高まっており、何かのきっかけで大きく動く場面は出てくると考えられます。そうなった場合に慌てずに状況を注視できるよう、投資余力と心の余裕を忘れないでおきたいと思います。丑年の本年、つまずかないためにも、売り急がず、落ち着いて追加購入のタイミングを見ていく方針に変更はございません。