ペレグリン・ポートフォリオ・ウォッチ2021年2月号

Peregrine Portfolio Watch

2021 年 2 月号 Vol.14

買う理由を探しながら不安の壁を登る株価、いつか来た道・・・

【1 月の投資環境】マーケット・コメント

新型コロナウィルスの感染拡大が続く中、米国発の「ブルーウェーブ祭り」によって年明けの世界株式市場は一段高でのスタートとなりました。しかし、昨年末に続きコロナワクチンの接種開始や米国の追加経済対策、金融緩和策継続への言及を背景に月間を通して高値圏を維持してきた株価は、月末に米株式市場の投機的取引に対して金融当局が懸念を示したことから株価は下落、足踏み状態で 2 月を迎えました。

月末こそ約半年ぶりとなる市場の不安心理の高まりに一瞬身構えるような動きとなった世界株式市場ですが、これまではどこを向いても実体経済と株価の乖離に警鐘を鳴らす「バブル警戒論」が花盛りでした。弊社はこれまでもリスク資産への投資を増やす機会を伺いながらも二の足を踏んできましたが、果たして今の市場は多くの人が指摘するようにバブルと言えるのでしょうか。

米国のある運用会社の共同創業者は次のように述べています。「2009 年以来の長い強気相場が成熟し、本格的なバブルに発展した。南海バブル、1929 年、2000 年など金融史に残る巨大バブルのひとつとして記録されることになるだろう」

では、バブルとは何でしょうか。株価などの資産価格が経済の基礎的条件(ファンダメンタルズ)を大きく上回る状態が継続している状況を指すと言われます。誰かが将来もっと高く買ってくれるという期待があれば、人は理屈で説明できない価格でも株を買います。そして思惑通りにうまく売り抜けられた人が増えるとそれを見て残りの人たちも市場に参加し始め、全員が強気相場に参加する頃には楽観心理が市場を支配し、株価の過熱感や実体経済との乖離など誰も気にしなくなる。こうして合理的なバブルから熱狂状態へ駆け上がっていきます。そして最後には、何かのきっかけで皆が我に返り、バブルは突然崩壊するものです。日経平均株価が 29000 円台、NY ダウが 30000 ドル前後で一進一退が続く今、これがバブルとしたら、わたしたちはバブル生成過程のどこに位置するのでしょうか。

■主な投資行動とポートフォリオの状況

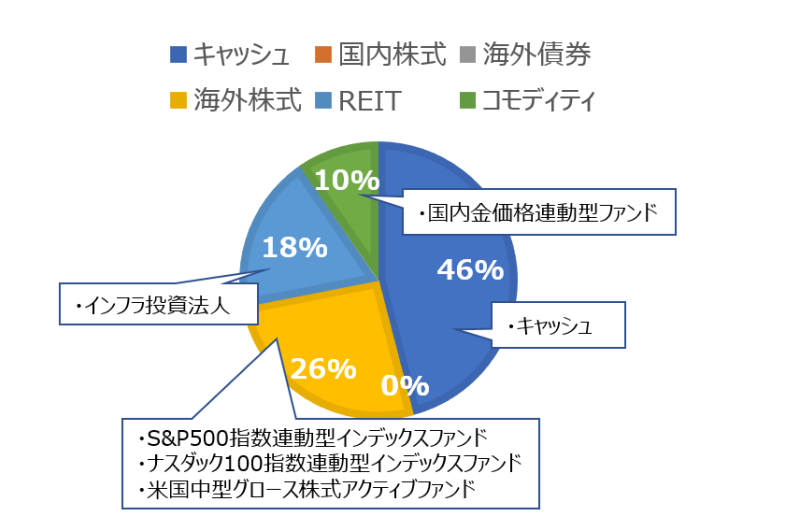

1 月末の当ポートフォリオの資産配分は、キャッシュ 45.7%、米国株式 26.2%、コモディティのゴールドが 9.6%、そして REIT 等で18.5%となり、基準価額は 11,238 円(11 月末比マイナス 27 円)でした。

新年明けとなりました 1 月もポートフォリオは高値圏の 11300 円台を保っていましたが、22 日に 10,382 円と最高値を付けた後、月末に下落し、結局前月末比では僅かにマイナスとなりました。ポートフォリオ内では、ナスダック指数や S&P500 指数など米国株式は月末に急落しましたが月間ではプラスとなり、インフラ投資法人は決算期末による配当落ちが響き、米国株式の上昇を相殺する結果となりました。

当月における投資行動としては、ワクチンの普及や経済回復への期待を見越した金利上昇と利益確定売りを警戒し、ナスダック指数連動型インデックスファンドを保有分の 3 割売却、同時に米国株式中型グロース株式ファンドも保有分の 3 割を売却換金しました。

また、昨年のように右肩上がりでリスク性資産の価格上昇が期待できる可能性は低下していると判断し、ポートフォリオにおける配当(または金利)収入をより重視するべく、既に保有しているインフラ投資法人を買い増ししました。

この結果、月末時点においてポートフォリオのキャッシュの比率は大きく変わらず、ハイテクセクター重視の米国株式から一部資金をリート等の枠に移した形になりました。

当社は昨年 10 月以来、株価の上昇でも利益確定の売却を急がず、逆に調整局面が来れば買いを検討するとお伝えしましたが、社内で協議を重ねていく中で、リバランスの一環として含み益の一部を利益確定し、今後の見通しに備えた動きを取ることとしました。

■ポートフォリオの基準価格推移(2020 年 1 月~2021 年 1 月 31 日)

■2021 年 1 月 31 日時点のアセットアロケーション

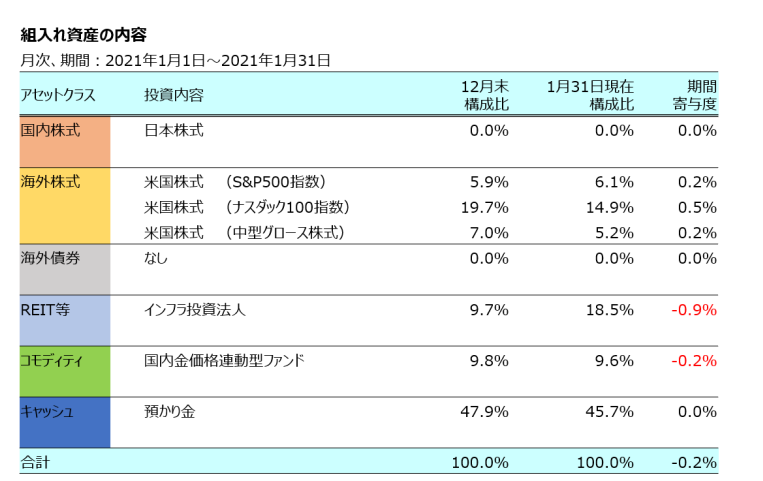

■組入れ資産の状況

■今後の方針と見通し

さて、今はバブル生成過程のどこに位置するのだろうかという話の続きですが、株価の割高感を図る代表的な指標は PER(株価収益率)です。株価を決める重要な要素の一つである一株当たりの利益(EPS)をここでファンダメンタルズ(経済の基礎条件)とすると、PERはEPS の何倍まで買われているかを表し、過去の水準と比較すると今の投資家の楽観度合いを読み取ることができます。すると、世界各国の株価指数が高値を更新する中で、実はPER は過去半年間は横ばいで推移しているというデータがあります。つまり、PER で見れば年明けまでの株価の大幅な上昇は企業業績の改善によってもたらされていることになります。そうすると、今の株価は企業業績の裏付けがあり、決してバブルではないということになります。

しかし、いまでも多くの機関投資家は先行きへの慎重姿勢を崩していないと言われます。当ポートフォリオも昨年来一貫して慎重姿勢を解除していません。そうであるがゆえに株価の上昇と裏腹にまだまだ余剰マネーは買い余力があるとされ、弱気派が多い間は相場がなかなか崩れないという展開になっていると思われます。ウォール街に「株式相場は不安の壁を登る」という格言がありますが、先行きに慎重がゆえに強気相場が意外に長続きしてしまう、まさに今は合理的バブルを生成している過程ではないかと考えることもできます。

将来にならなければ今がどの位置であったか、そしてバブルであったかどうかは分かりませんが、裏を返せばバブル警戒論を唱えている人が皆強気に転じた時が天井として要注意ということになります。が、タイミングはもう少し先になりそうですね。

見方を変えてこうも言えます。足元で起きているバブルは、世界の中央銀行による金融緩和で生じているために、「合理的バブル」だと。すると、金融緩和という根拠があるため、うまく緩和終了に向けて合理的にバブルは終えることも期待できるという、妙な安堵感にも似た先送り感が今の株価上昇を継続させているのでは、と。

ただ、合理的か非合理的かに関わらず、バブル相場というものはいつかは弾けてしまいます。とすればわたしたちに重要なのは、バブルが合理的か非合理かではなく、何をきっかけにして、いつ終わるのか、ということだと思います。

さきほど弱気派が総強気に転じた時に天井が訪れると書きましたが、金融緩和は中央銀行が最後の買い手となる安心感を背景にしているため、最終的には中央銀行の出口戦略がきっかけになる、具体的には金利上昇がトリガーになる、という予想は間違っていないと思われますが、過去の例もあって中央銀行も慎重な政策を採ることが予想され、これだけが直接的な引き金になるかどうかは分かりません。

新型コロナウィルス感染拡大による世界経済回復のシナリオについては依然不透明性も高く、例えば例えば自動車やハイテク製品などの需要が回復しても新しい需要に対して半導体部品の不足で供給が満たせないといった、世界の変化による需給のミスマッチ、需要の読み違えということから経済回復シナリオを狂わせる可能性もあります。

また、政権交代リスクが顕在化するとすればこれからの話になります。大型倒産が生じた場合は経済や投資家心理への悪影響が出ます。それにあらたな規制の強化など人為的な手綱によってこれまでのバランスが崩れる可能性もあります。直近の米国ゲームソフト販売会社の株価乱高下は、まさにバブル的な動きが取引の一時規制によって弾けた現象を見た気がします。

このように、バブル的な動きは現実世界の何かの綻びをきっかけにしても幕を引く可能性もあり、やはり大局的な視点で経済情勢の変化に注意を払いつつ、慎重スタンスを過度に崩さないことが今の最善策ではないかと考えます。

結論として、リスク性資産の方向性としては金融緩和と政策対応を背景に緩やかな上昇方向と思われますが、価格の変動性は高まってきている可能性もあり、何かのきっかけで大きく動く場面は出てくると考えられます。投資余力を十分確保しつつ、今後は例えば中国など米国以外への投資先の分散を検討し、リターン獲得の工夫を重ねていく方針です。