ペレグリン・ポートフォリオ・ウォッチ2021年4月号

Peregrine Portfolio Watch

2021 年 4 月号 Vol.16

レバレッジリスクの悪夢は繰り返されるのか?

【3 月の投資環境】マーケット・コメント

市場はいつも何かテーマを求めているものです。3 月のキーワードは長期金利と言っても良かったと思います。2 月に入ってから米国がリード役となり長期金利が上昇し始め、ハイテク株式の調整があり、いわゆるバリュー株式が注目される動きが表面化し、全体的には上値の重さは感じつつも堅調でした。

教科書的には金利が上がれば株価は下がります。なぜなら、株価の理論値は、金利にリスクを取った見返りであるリスクプレミアムを上乗せした割引率を用いて、企業の将来の利益を現在価値に割り引いたものだからです。

ただ、やや不安定化はしたものの株価は今のところ 3 月の金利上昇を許容したように見える動きです。教科書通りに株価が下落しないのは、恐らくは他の経済的条件が変化してきているからなのでしょう。ワクチン接種の進展、特に米国における景況感の大幅な改善、バイデン政権の巨額のコロナ対策など、金利上昇をこのような景気回復に付随するいわゆる「良い金利上昇」とみなし、今後の収益の好転が金利上昇のデメリットに勝ると捉えられているからなのかもしれません。

FRB は 16 日~17 日の米連邦公開市場委員会(FOMC)で、23 年末までゼロ金利政策を続ける方針を表明しました。景気回復への期待が先行する市場と、低金利下で経済回復を優先したい FRB で温度差が出ているとも言えます。1.7%前後で月末を迎えた米長期金利は、どの程度の上昇余地があるのでしょうか。

FRB は景気を過度に熱したり冷やしたりしない「中立金利」を利上げの終点とみなすようですが、今回 2.5%と明示しました。これを受けて、年後半にかけて一時的に 2%前後が意識される場面が出てくるかもしれません。

市場は、早くも FRB が金融引き締めに動く時期を探り始めているわけですが、FOMC の政策メンバー18 人の内 7 人が 2023 年中の利上げを見込んでおり、今後は他のメンバーが緩和縮小に積極的になるかどうか、利上げ観測が強まるかどうか、注目が高まっていきます。

パウエル米 FRB 議長は、今は物価上昇は一時的として目標とする 2%の物価上昇を安定的に実現できるまで緩和を継続する構えですが、市場は先に織り込んでいく動きとなる可能性があります。

しかし、わたしたちが本当にテーマとして気を付けなければならないのは、積年のゼロ金利の下で蓄積されてきたリスクなのかもしれません。巨額の投資マネーが今後何かの引き金で大きく逆流するようなことがあるのか、ゆったりしたうねりで時間を消化していくのか、長期金利の上昇を合図に何でもありの相場が終わり、一層リスクを見極めた選別に注意を払う必要があると考えます。

そう思わせるリスクの一つが先月末に突然ニュースで飛び込んできました。野村証券やクレディ・スイスが巨額の損失を計上するかもしれないと報じられた、レバレッジリスクの表面化です。

■主な投資行動とポートフォリオの状況

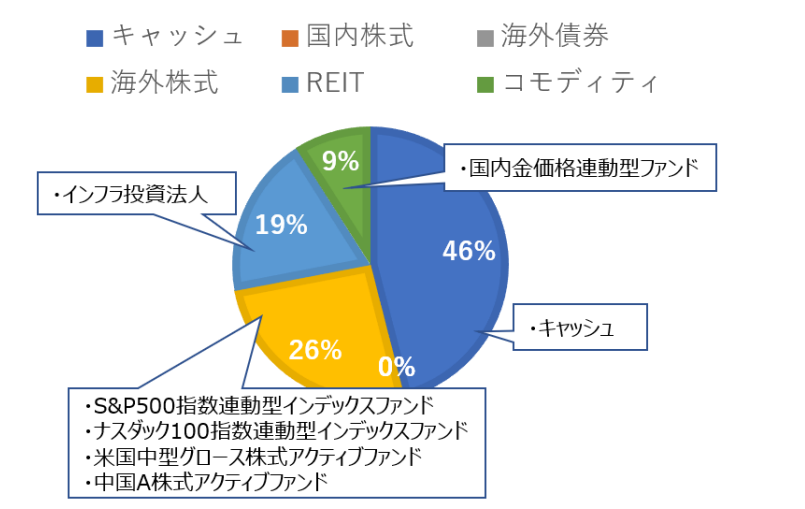

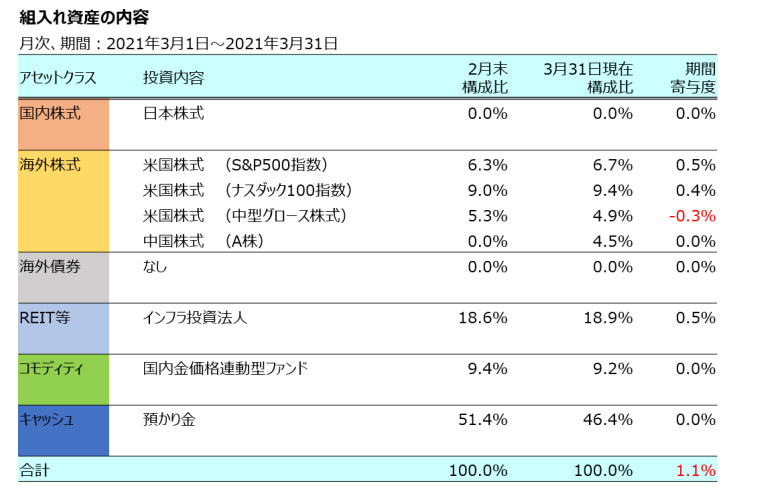

3 月末の当ポートフォリオの資産配分は、キャッシュ 46%、米国株式 21%、中国 A 株式5%、コモディティのゴールドが 9%、そしてREIT 等で 19%となり、基準価額は 11,298 円(2 月末比プラス 123 円)でした。

3 月の投資行動としましては、中国の A 株に投資をする投資信託をポートフォリオの約 5%弱相当に当たる金額で新規に購入、組入れを行いました。

当ファンドの特色を目論見書から引きますと、

➀主に、QFII 制度(一定の的確条件を満たし、中国証券市場に投資することについて認定を受けた国外の機関投資家に対して直接投資を認める制度)を利用して、中国企業の人民元建て株式(中国 A 株)に直接投資を行います。

②上海証券取引所、深セン証券取引所に上場する中国 A 株を中心に投資をします。

となっています。

近い将来的に米国と肩を並べる経済規模へ成長すると推測されている中国市場への投資は、国際分散投資でも検討の価値ありと判断しました。先月では、海外株式における投資テーマの分散と地域の分散について協議を行い、候補としては中国、日本、もしくは先進国への分散を検討しているとコメントしましたが、市場の様子を見ながら今回中国株式から組入れました。

現在、当ポートフォリオにおける海外株式への投資配分について協議を継続しており、さらなるアクションの具体的な検討を引き続き行っております。

■ポートフォリオの基準価格推移(2020 年 1 月~2021 年 3 月 31 日)

■2021 年 3 月 31 日時点のアセットアロケーション

■組入れ資産の状況

■今後の方針と見通し

現在の株価が行き過ぎかどうかについては様々な指摘がありますが、その是非についてはここで議論することは避けておきます。ただ、ノーベル経済学賞受賞のロバート・シラー教授が指摘しているように、今の株価上昇の原因は超低水準の名目金利と実質金利で説明がつくということに異論はそうないと思われます。

ということは市場は金利の急上昇に影響されやすいということになります。では今後金利の上昇があるかと言えば、先に述べたように可能性はあると言えます。経済協力開発機構(OECD)が先月発表した経済展望中間報告には、「効果的なワクチン接種の進展、一部の国による追加財政支援策の発表、経済活動が感染拡大抑制策に適応してきた兆候などから、世界経済の見通しは直近数か月で大幅に改善した」とありました。

ただその結果として、金融緩和の終了時期が予想より早まり、国債利回りが上昇していくようなら、こうした好材料は市場にとっては一時的に悪材料視される可能性はあります。もっとも、株価調整は資産運用において投資家にとって痛手ではありますが、当社としては経済全体にとって大きな問題になるかどうかが重要だと考えています。

と言いますのも、株価暴落で経済が混乱に陥るのは政策当局がそれを許す場合だけかもしれないからです。大幅な株価調整が深刻な経済危機につながるケースは大きく二つあるのではないかと考えます。

一つ目は、ショック自体があまりに大きく実体経済に直結的に悪影響を及ぼしてしまうケースで、昨年のコロナショックが当てはまるかもしれません。二つ目は、インフレが進む中で連鎖的な倒産や金融機関の財務状況に大きな悪影響が懸念され、いわゆる金融危機の一部として株価下落が起きるケースで、リーマンショック時が該当します。どちらの可能性も、今後もないとは言えないと思われます。

直近では新型コロナの感染拡大状況は楽観できない状況になりつつありますが、感染拡大に歯止めがかかり、経済が正常化して金利が上昇すれば、恐らく多少の株価調整は起こり得ます。ただ、それ自体はさほど心配するに及ばないと考えています。景気回復と金利上昇の効果は本来打ち消しあい、株価は適正な水準にやがて戻ると考えられるからです。

むしろわたしたちが懸念すべきは債務危機の可能性かもしれません。債務危機は主要金融機関の財務健全性に打撃を与え、市場心理を委縮させ、連鎖的な倒産が起こる可能性があります。幸いリーマンショック時の経験などから金融当局は政策手段である程度そういった危機は抑制できるものと思われますが、それでも想定を超えるような例えばインフレ高進と金利上昇が起こった場合、世界経済は一時的にはかなり不安定化する恐れは否定できません。

先月末に起こった長期金利の上昇による資産価格の調整は、米国の資産運用会社アルケゴスの信用リスクを浮き彫りにしました。これが同ファンド固有の問題か、市場全体の問題なのかについては、もうしばらく状況の見極めが必要です。ただ、2007 年 8 月における BNPパリバ系の 3 つのファンドの凍結が、実はリーマンショックへ至るサブプライム問題の入り口だったことを、多くの方が思い出されたかもしれません。

ピクテのレポートによりますと、今後、注目されるポイントは 2 つとあります。第 1 には、金融機関の内部において与信の審査が厳しくなり、資金繰りに行き詰まるファンドが現れるリスクです。その場合、流動性の低い資産からの急速な資金逃避が起こり、局所的にはパニック売りが出る可能性があります。

第 2 には、バイデン政権の動きです。民主党は富の格差の是正と共に、市場の管理強化を訴えていますが、一部金融機関の損失が報道されている範囲内であれば、経営の屋台骨が揺らぐことはないと思われます。しかし金融市場におけるリスクが懸念される結果、資金を借りて投資額を膨らませる取引などについての規制強化へ動く可能性は否定できません。その場合も市場は一時的に混乱する可能性はあります。

今回の件がアルケゴスというファンドの固有の問題であれば、じきに市場は落ち着きを取り戻すでしょう。ただその見極めには少し時間は必要と思われます。やはり潜在的なリスクが顕在化する局面に備え、今後も慎重なスタンスは継続すべきかと考えます。

最も望ましいのは、何かのきっかけで株価が下落してもびくともしない強い世界経済の状態に回復していくことですが、今がそうであるかは常に確かめようもなく、今回も 2008 年の金融危機同様に、ハイテクなど特定分野に投資資金が集中するといった偏りが生じているため、投資資金が万一逆回転を始め急落の連鎖となるリスクがあるといったことは頭の片隅に置いておきたいと思います。