ペレグリン・ポートフォリオ・ウォッチ2021年6月号

Peregrine Portfolio Watch

2021 年 6 月号 Vol.17

近づく転機、「ケチャップ瓶効果」にご注意を

【5 月の投資環境】マーケット・コメント

5 月は株式市場のボラティリティ(変動率)がやや高まる動きとなりました。春先までは市場のテーマは長期金利と言われてきましたが、5 月はインフレ率の上昇だったと言えるでしょう。新型コロナワクチン接種の進捗状況が国によって異なることと、経済再開に伴うインフレ率の上昇で米連邦準備理事会(FRB)の金融緩和修正への懸念が広がり、市場は一時的な動揺を見せました。今後も市場の変動率が高まる局面はしばしばあると思われます。

リスク投資に転機が近づいているのでしょうか。実際、米国の機関投資家の間では金利上昇に備える動きが加速しているようです。最近開示された大手機関投資家の投資先明細情報によりますと、金利上昇の恩恵を受ける金融セクターが昨年末比で増えて業種別で最大となった一方、コロナ禍で急伸してきた IT(情報技術)セクターへの投資は今年に入って大きく減少しています。ヘルスケア関連への投資も減少し、代わって消費関連セクターの存在感が高まってきています。

経済再開を睨んで消費関連に投資する動きが出ているようですが、あるヘッジファンド運用担当者は、金融・財政政策がこれほど経済情勢からずれている局面は歴史上見たことがない」と発言し、最近のインフレと金利上昇の加速を警戒しています。

著名投資家のバフェット氏も、米経済の現状について「過熱」との認識を示すなど、緩和マネーに支えられた金融相場の転機を意識したコメントが市場では増えています。インフレ懸念を背景に米連邦準備理事会(FRB)がいずれ金融引き締めに動かざるを得なくなるとの警戒感は今後も続きそうです。

世界の株価の全体的な動きを示す MSCI 全世界株指数(ACWI)は、昨年 3 月のコロナショック時から約 8 割強上昇しました。当ポートフォリオでは日本株式の組入れは見送ってきましたが、欧米株と比べた日本株の出遅れぶりが目立っています。コロナ禍からの企業業績の回復が見劣りしていたうえ、ワクチン接種の遅れがグローバル投資家から敬遠された理由である事に異論はないと思われます。

日本株と欧州株はともに景気敏感株の比率が高く、投資先としての性格も過去の動きも比較的似ているという特徴があります。今年 4 月以降に起きたのは、投資家からどちらが投資先として選ぶべきかとい選択だったようです。そして米国株式からの分散先を検討するグローバル投資家の多くが、日本株ではなく欧州株を選んだということなのでしょう。

また、中国景気の動向も気になるところです。今年 2 月に急落した中国株が関係性の高い日本株の重しになった可能性もあります。中国の金融政策はコロナ禍からの経済回復を目的とした昨年の緩和局面から、今年は引き締め局面に入ってきており、資源など素材価格が急騰、当局はインフレ抑制に向け緩和縮小を進めております。これが中国株の下落につながり、日本株の上昇の重しになったのであれば、中国の金融引き締めの加減も日本株にとっては影響面で重要です。

これに対して一つの見方ですが、中国経済の改善は続き、中国株も底入れして回復基調をたどるなら、中国の消費者物価の上昇はまだ鈍く、金融機引き締めはゆっくりなされる可能性が高いため、徐々に日本株への重しは軽くなるかもしれません。例えば中国消費への依存度の高い資生堂の株価が最近回復傾向なことも、今後日本株の出遅れ解消に向けた先行指標なのかもしれません。

■主な投資行動とポートフォリオの状況

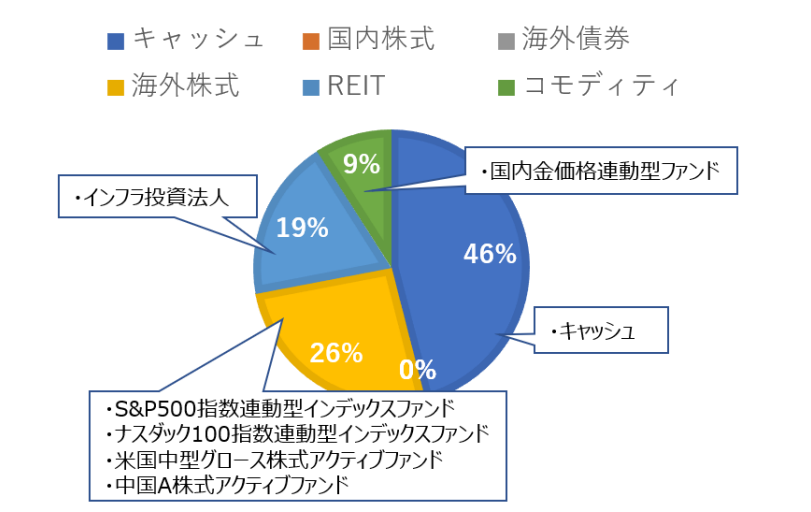

5 月末の当ポートフォリオの資産配分は、キャッシュ 45%、米国株式 22%、中国 A 株式5%、コモディティのゴールドが 10%、そしてREIT 等で 18%となり、基準価額は 11,655円(3 月末比プラス 357 円)でした。

4 月と 5 月の投資行動としましては、引き続きナスダック指数やハイテク株式への重点投資から投資先セクターの平準化を図っていくべく、高値圏ではナスダック指数連動型インデックスファンドの売却を狙い、押し目局面では S&P500 指数連動型インデックスファンドまたはその他検討中のグローバル株式型投資信託の購入を狙っておりました。結果的には、想定した以上の値幅での動きは無く、売却も購入もせず現状維持を継続しました。

3 月末比で見ますと、ポートフォリオは全てのアセットクラスで上昇となり、特にゴールドと中国株式の上昇が大きく、次いで米国株式となり、基準価額の上昇に寄与しました。中でもゴールドの上昇は今回回復が鈍った米中型グロース株式の動きを補う効果を見せ、ポートフォリオ全体のバランスに貢献しました。

ゴールドの上昇は 5 月末で約 4 か月半ぶりの高値となり、米長期金利が一旦頭打ちの動きを見せて低下する局面では、金利のつかないゴールドの投資妙味が増したようです。米長期金利から市場の予想インフレ率を引いた実質金利がなお低水準に留まっており、お金の価値の実質的な目減りが意識されて追い風となりました。加えてビットコインなど暗号資産(仮想通貨)の急落による混乱もあり、安全資産とされるゴールドへの資金流入につながったようです。

その他、インフラ投資法人からの配当金が入金され、預かり金が微増となりました。この再生可能エネルギーへの投資は世界でも拡大しており、ノルウェー政府年金基金の運用会社は年内に初めて洋上風力発電所に投資をすると発表しました。また、カナダの公的年金は再生エネルギー投資を手掛ける 2 兆円規模の組織を立ち上げたとあります。米国でもニューヨーク州退職年金基金など有力な年金マネーが再生エネルギーファンドに投資をするとのことで、長期で安定的な収益が見込めるとの判断から再生エネルギー投資の分野で年金マネーの存在感が高まってきています。

現在、当ポートフォリオではキャッシュポジションが多めの状態を続けており、株式への投資配分増額について協議を継続しております。

■ポートフォリオの基準価格推移(2020 年 1 月~2021 年 5 月 31 日)

■2021 年 5 月 31 日時点のアセットアロケーション

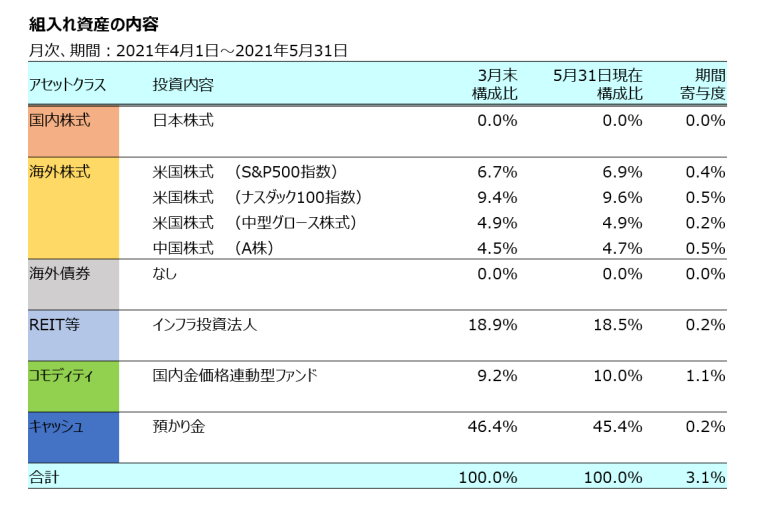

■組入れ資産の状況

■今後の方針と見通し

株価の指標面で見た割高感には警戒が漂っています。今年の 1~3 月期の決算は日米欧ともに大幅な増益でしたが、株価の反応は鈍い結果となっています。これまで実体経済との乖離が危ぶまれるほど先んじて上昇してきたため、業績が回復しても割安感がなかなか出ないことが原因と考えられます。しかも米長期金利の水準が上昇し、株価の割高感が許容されにくい面もあります。

例えば米企業の約 9 割が市場予想を上回る良好な決算を発表しましたが、株価の反応は全体的には冴えません。特に半導体大手や巣ごもり需要が押し上げてきたネット関連株の下落が目立ちます。発表前の期待から開示後は材料出尽くしと受け止められやすいのでしょう。

今もやはり市場は利益に照らして株価が割高かを判断する PER(株価収益率)に注目しています。一株利益が減ると株価が一定ならばこのPER は上昇し割高感が強まります。昨年は業績悪化の中で株高が進み、各国で PER は跳ね上がりました。今後一年で稼ぐ一株利益の予想をもとにした PER は米国が 24 倍弱と過去 10 年平均を大きく上回る水準で、コロナ禍前には 10 倍台前半から半ばだった日欧も一時18~19 倍となりました。

コロナ禍が収束すれば業績は急回復し、PER(株価収益率)の水準は過去平均にいずれ収れんするだろうとの見方から高 PER は正当化されてきましたが、1~3 月期の利益の急回復を受けて市場予想は上方修正され、各国の PER は低下しました。ただそれでも日米欧は過去水準と比べてまだ高い水準です。

特に米国株式の投資指標は高水準で、投資環境的には強気を維持するのが多数の見方ですが、各国ともに次の 4~6 月期をピークに利益の大幅な伸びは鈍化する見込みと言われています。割安で景気回復の恩恵を受けやすい素材や金融セクターへ資金移動が起こったり、利益確定売りが増加したりする局面が当面は続きそうです。

一方でファンダメンタルズ(経済の基礎的条件)では、最近インフレ率の急上昇というリスク要因が顕在化しました。景気のアクセルを踏み続ける政府に対する警告ではないかという声が出るほどのインパクトです。ですが、今インフレが加速している理由こそが、物価上昇率の鈍化を警戒しなければならない根拠とも考えられそうです。

コロナ禍ではロックダウン(都市封鎖)などによって世界の供給網が滞り、労働市場では求人はあっても必ずしも就業者が増えない現実がありました。供給サイドが目詰まりを起こしている状態は、あたかも瓶に入ったケチャップのようです。瓶を振っても叩いてもなかなか出てこないが、ある時に急に盛大に飛び出て料理がケチャップまみれになるのと似ている、というのです。

これまでにないほどの大型の経済対策によって景気はいずれ過熱すると考えるのが一般的です。しかし経済対策はコロナ禍が収束すれば打ち切られます。つまり緩和縮小、財政が引き締められます。この打ち切りのタイミングが重要なのですが、供給サイドの目詰まりが解消し、ケチャップ瓶から急激に中身が出てくるような供給増と、大幅な財政引き締めで需要の減少があれば、経済はアンバランスになってしまい、やがてインフレは鈍化していくだろうと予想できます。景気のアクセルは早々に緩めてはいけないということになります。

目先の市場安定にとらわれるとリスク投資の膨張が止まらず、バブルの芽が膨らみます。市場の今後は、コロナショック以降の転機となるかもしれない金融政策の正常化をめぐるFRB の出方と、金利動向やインフレといった経済情勢の反応に神経質な展開が続くと思われます。

当ポートフォリオは引き続き価格変動の上下行き過ぎと思われる局面では資産配分を見直す予定で、具体的にはテック株重視からバランス重視へ修正を図りつつ中長期的には株式の配分を増やしていくタイミングを検討しています。

また、当ポートフォリオは年初来で 3.2%上昇していることから、目標とする年間リターン

の約 5%に向けて投資スタンスがやや慎重な傾向になることを追記したいと思います。