ペレグリン・ポートフォリオ・ウォッチ2022年2月号

Peregrine Portfolio Watch

2022 年 2 月号 Vol.24

さらば市場に優しいFRBよ

【1月の投資環境】マーケット・コメント

1月の株式市場は、下旬のFRB(連邦準備制度理事会)による急速な引き締め策への転換により、史上最高値更新から始まった年初の勢いも今や昔のように大幅下落の展開となり、長期金利の急上昇で特に予想PER(株価収益率)が高い成長株を多く含むナスダック総合指数や、より小型株式のウェイトが高いラッセル2000指数の下げが際立っています。

例えばコロナワクチンで脚光を浴びた米バイオ企業のモデルナは、ナスダック100指数構成銘柄で昨年1年間の上昇率が約143%とトップパフォーマーでしたが、一転して年初来下落率ではワースト1位(本稿執筆時)という逆転現象に見舞われ、FRBによる急速な引き締め転換となると投資家は容赦ない厳しい判断をしています。

投資家は、今まではファンダメンタルズ(経済の基礎的条件)よりも独自のビジネスモデルや成長期待、旬のテーマといった個別要素を評価していたのが、一転して懸念点に対するリスク回避の評価となってしまいました。

1月の株価下落の特徴は、月初では高PERのハイテク成長株が売られる一方、相対的に割安な景気敏感株や金利敏感株が買われる展開でした。しかし、年末から個人消費の動向に落ち込みが見られる経済指標が出てくると、下旬には小売り業や銀行業など幅広く下落する展開となり、「オミクロン株」と高インフレ率の影響から景況感が悪化、資本財や住宅、自動車など景気敏感セクターへも売りが波及、産業別グループ全24業種では原油価格高騰の恩恵を受けるエネルギーが突出してプラスですが、それ以外は食料品関係、電気通信サービス関係以外は全てマイナスとなりました。

俯瞰しますと、エネルギー以外は相対的に株価変動率が低めのガチガチのディフェンシブ株のみがなんとかプラスで、これまでよく言われてきました「グロース株売り・バリュー株買い」という動きではなく、投資家が「株式投資全体の割合を落とす(縮小させる)」動きになってきていると言えそうです。つまり、ポートフォリオの株式比率を引き下げる動きが顕在化しているものと思われます。

■主な投資行動とポートフォリオの状況

1月の当ポートフォリオは月間を通して下落基調となり、基準価額は6日の12,073円を高値に下落に転じ、月末は11,578円と大幅下落となりました。

先月末比では全体でマイナス約3.6%となり、月間では約2年ぶりの大きな下げで基準価額は昨年5月以来の安値となりました。

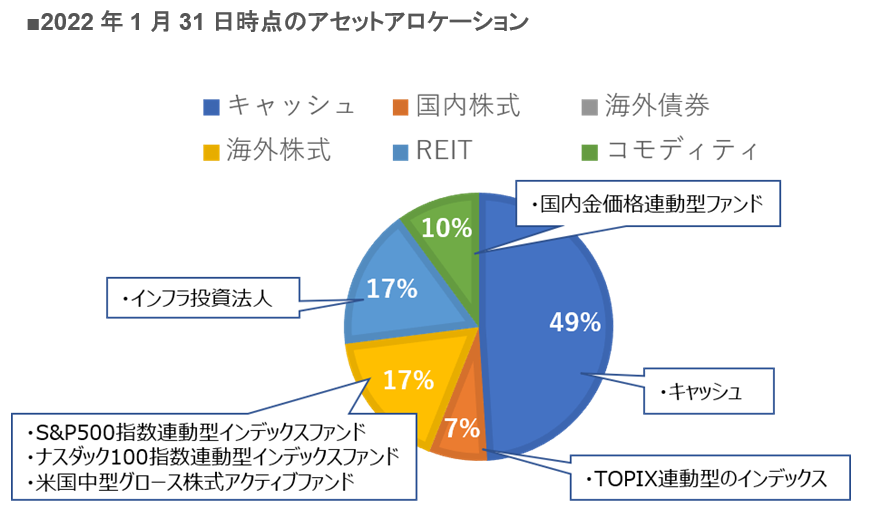

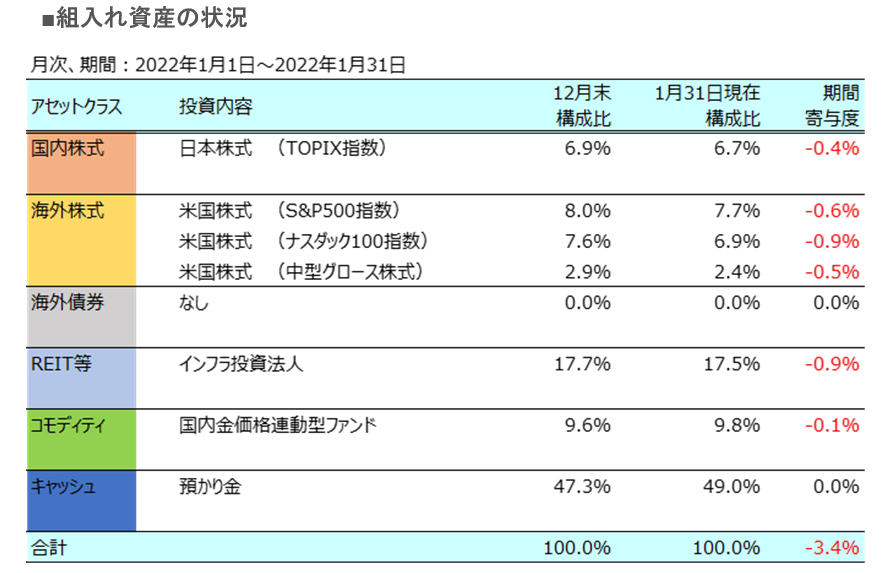

内訳としましては、特に成長株に集中する米国中型グロース株式アクティブファンドがマイナス21%、ナスダック指数連動型インデックスファンドが12%強と大幅に下落したほか、他の組入れ資産も軒並みマイナスとなりました。

投資行動としましては、日経平均株価が28,000円を割れて下落する局面ではTOPIX連動型のインデックスファンドの追加購入や、ナスダック指数連動型インデックスファンドとS&P500指数連動型インデックスファンドの買い増しを検討しました。

しかし、金融政策転換に対する目先のマーケットの反応が極めて不安定であり、当面の方向性やメインシナリオが見通しにくい状況では乱高下がまだ継続する可能性があり、月内では買いを見送る結果となりました。

米国で本格化する決算シーズンにも重なり、現状で当ポートフォリオはリスク性資産をある程度組入れていることから、慎重な判断を尊重しました。

■今後の方針と見通し

いよいよ米国で金融政策の大転換が迫ってきました。

FRB(米連邦準備制度理事会)は先月26日、インフレ抑制に向けて3月に政策金利の引き上げを始める方針を示しました。急激な引き締めを警戒し、低金利に慣れ切った世界経済や金融市場は試練の局面に突入しています。

「高インフレが予想以上に持続するリスクに注意を払う」とFRBのパウエル議長はこう強調し、インフレ退治に金融政策の軸足を移す姿勢を鮮明にした上で、3月会合で利上げに適切な条件が整うと想定しているとして、利上げ開始を事実上予告しました。

これを受け市場は、「連続利上げの可能性」や「1回で0.5%の大幅な利上げもあり得る」と受け止め、利上げ観測が高まっています。政策金利の先行きを予測するFF(フェデラルファンド)金利先物をみると、足元の0.1%弱から22年12月には1.2%程度に上昇する見通しとなっています。これは、1回の利上げ幅を0.25%とすれば年4回の利上げを完全に織り込んだ水準です。昨年末時点の予想は2~3回でしたから、直近では利上げペースまたは利上げ幅の上昇を見込んだ状況に変化してきていると言えます。

過去の利上げ局面では景気が強く株価は上昇してきました。経済のリスクが高まると金融政策を調整することもできました。ところがインフレ退治を優先する今回は景気減速の兆候があっても利上げせざるを得ない可能性があり、ウクライナ情勢が緊迫化し、原油価格高騰など資源高によるインフレ圧力と景気への逆風は強い状況です。インフレ退治と成長を両立できるのか、FRBのかじ取りに市場は警戒感を強めています。

当ポートフォリオは2年前の設定来、直後にコロナショックに遭遇してからは、長期的にはある程度強気、短期的には慎重なスタンスで運用を進めてきました。現状ではこの方針に変更はありませんが、40年ぶりにインフレ鎮圧を目的にした金融引き締めに入る局面ということで、「市場に優しいFRB」との決別となり、今後は株高の大きな支えを失ったことは念頭に置いておきたいと思います。

と言いますのも、市場はこれまで長らく金融引き締め局面に株高の持続を見込むのが常となっており、FRBは低いインフレ率のおかげでインフレをあまり気にせず景気の安定に集中できていました。市場が不安定になれば利上げの見送りを含めて即応する、そのような「市場に優しいFRB」の姿勢がマーケットの信頼を掴み、ともすれば甘えを招いてきました。その帰結が何度か経験した金融バブルの生成と崩壊です。

今回のFRBは約40年ぶりの高インフレに直面し、FRBは「物価安定に全力を尽くす」姿勢を鮮明にしています。これは、多少の市場の混乱は甘受してでも物価安定に必要な引き締め措置を取ることを示唆していると考えられます。

しかも今回は量的な引き締めも同時並行で進むので、利上げだけの引き締めよりも影響が強くなるかもしれません。過去2回の利上げ局面では米国株ははっきり上昇しましたが、市場や景気が本格的な引き締めに耐えられるだけの強さを備えているかどうか、景気拡大のピークがこの先超えてしまうのではないか、もし景気減速がインフレ圧力の減退につながるなら、物価動向をにらみつつ年末に向けて逆に利上げペースの鈍化シナリオもあるのではないか、そうであっても景気の下押しと市場の混乱が共振する可能性もあり、高インフレと景気停滞の板挟みの中で乱高下が続くリスクは消えそうもありません。

いずれにしましても、当面はインフレを鎮圧するために、最終的に雇用が犠牲になるような大幅利上げを迫られるリスクは残っており、景気減速覚悟で引き締めを進める状況も想定しておいた方が良いのかもしれません。

米国では個人の金融資産に占める株式資産の割合が40%近くと高く、年金基金や投資信託に占める株式運用分や、多くの企業も株式を保有していることを考えると、市場の下落が個人の家計や消費行動、企業の投資活動や経済へ与える影響も高く、本来株式相場と実体経済は表裏一体で不可分であることから、超緩和策からの性急な引き締め転換には相当に慎重な対応が求められると考えます。

以上を踏まえまして、当ポートフォリオは現状のリスク資産の比率を維持しながら、状況とタイミングを見つつ、リスク資産の追加の機会を伺っていく方針です。