ペレグリン・ポートフォリオ・ウォッチ2022年4月号

Peregrine Portfolio Watch

2022年 4月号 Vol.26

キャッシュ・イズ・キング(現金は王様)

【3月の投資環境】マーケット・コメント

3月は前半は波乱含み、後半は株価や金利が上昇、為替は円安進行が顕著となりました。

反転のきっかけは、概ね市場の予想通りとなった16日のFOMC(連邦公開市場委員会)やFRB(連邦準備制度理事会)パウエル議長の楽観的な景気見通し、中国政府による経済・金融の安定化方針やロシア国債がデフォルト回避といった報道等です。

米国経済では金利上昇時の景気後退(スタグフレーション)リスクやロシア国債のデフォルト(債務不履行)リスクは依然として払拭されていないため、引き続き注意が必要なものの、米国株を中心に世界的に株式は急反発する展開となりました。

米連邦準備制度理事会(FRB)は、3月15-16日に開催された米連邦公開市場委員会(FOMC)において政策金利の誘導目標を市場予想通り0.25%引き上げることを決定しました。同時に発表されたFOMCメンバーによる経済・政策見通しでは、2022年に計7回の利上げ(1回の利上げ=0.25%として換算)が予想の中央値であることが明らかとなり、3月15日時点のフェデラル・ファンド金利先物市場では年内約7回の利上げが織り込まれていたことから、こちらも市場予想通りの結果になった形です。

また、FOMC後のパウエルFRB議長の記者会見では、米国経済について楽観的な見通しが示されたことなどが好感されました。時ほぼ同じくして、中国政府が経済成長と金融市場の安定を重視する方針を16日に示したことや、ロシアの外貨建てソブリン債のクーポン支払いが17日に無事行われたと報道されるなど、FOMC以外でも好材料が相次ぎました。

なお、市場の注目を集めたものとして、FOMCメンバーのほぼ全員が1会合で「0.5%の利上げ」に言及したことが挙げられています。これは、今後市場に大幅利上げの可能性について周知徹底させるものと解釈できそうです。

一方、この金融政策と密接に関連しているのが足元の原油価格の動きです。どれほど強力な引き締め策を発動しても原油価格の騰勢が減衰されなければ物価抑制に十分な効果は発揮できません。

今回の原油価格を含む商品価格の高騰は、「ウクライナリスク」のみに起因しているわけではなく、コロナ・ショックからの景気回復・需要増に対して供給サイドの混乱が根本にあると思われます。また、世界的な潮流(例えば電気自動車の普及など)の変化によって従来以上に銅やアルミ、ニッケルといった非鉄金属のイノベーション対応需要が拡大しているといった要因も加わっていると思われます。

さらに、異常気象によって農産物の需給関係も悪化する中で世界有数のエネルギー、地下資源、農産物大国が戦場になって供給不全に陥ってしまった構造要因が考えられます。世界的な物価の騰勢はまだ続く可能性が高く、どこがピークになるかまだ判然としない状況と言えそうです。

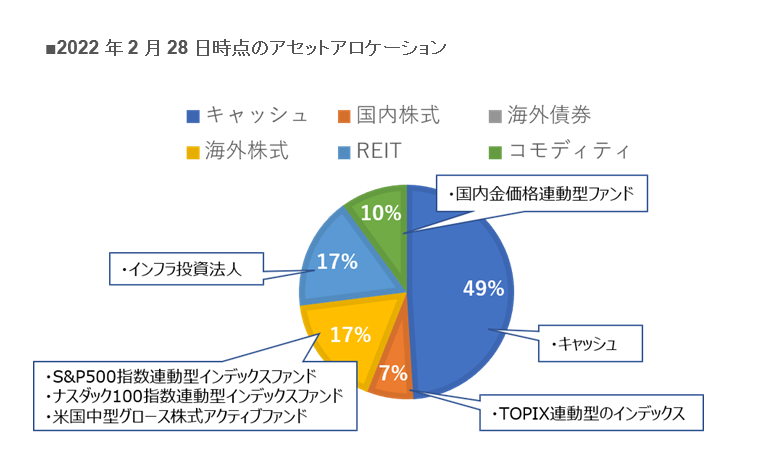

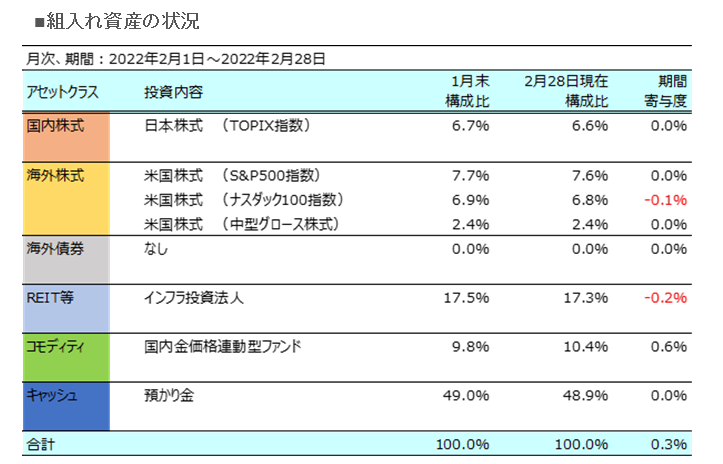

■主な投資行動とポートフォリオの状況

3月の当ポートフォリオは2日の大幅安で月間安値11,412円を底に回復基調となり、月末高で12,000台を回復しました。月間を通しては前月末比%の大幅プラスとなりました。

内訳としましては、インフレ圧力の増大によって組入れ資産の中ではゴールドが大幅高になる一方で、インフラ投資法人とナスダック指数連動型インデックスファンドがわずかに前月比でマイナスになり、その他は変わらずという結果でした。

日本や米国の株式指数は軟調な展開でしたが、当ポートフォリオでは組み入れ比率を控えめに維持してきたことで過去の上昇分を最大限享受できて来たわけではない反面、最近の下落でもポートフォリオへ与える影響も比較的抑えられています。

月間ではロシアによるウクライナ侵攻というマーケットの動揺が起こりましたが、投資行動としましては下落する市場と情勢を冷静に見ておりました。「銃声がなったら買い」という有名な格言もありますが、今回は根っこにはやはり世界的なインフレ懸念と金利上昇による景気不安がありますので、性急なアクションは行いませんでした。

ただ、レポートを先取りしますが、3月初旬の執筆時にS&P500指数連動型インデックスファンドを約2%買い増しを行いました。これは先月号でお伝えしました通り、検討中だった投資アクションを一部行ったことになります。

積極的な投資判断はもう少し情勢の行く末をみてからになりそうです。

■今後の方針と見通し

ロシアによるウクライナ侵攻の影響が広がる中、某欧州系運用会社の投資戦略責任者によると、「2022年の原油価格の想定を平均で1バレル93ドルとし、エネルギー、素材を除くすべての業種にとって足元の資源価格上昇が業績悪化要因になる。特に欧州企業への影響が大きく、株式への投資は弱気に変更した。」とあります。

市場関係者の大方の見方としては、米国景気は上方向にあるもののFRB(米連邦準備理事会)による株価下支え策がこれまでのように期待できなくなることで強気になり切れず、ロシアへの依存度が低い日本株の投資判断としては引き締めを進める米国との金利差が開くことで円安・ドル高が進む部分は企業業績の追い風になる点も考慮すると検討の余地あり、といったところでしょう。

もっとも、この3月の円安・株高の連動性復活が長続きするかどうかは不透明です。日本の貿易収支は2月まで7ヵ月連続での赤字で、円安の恩恵が必ずしも日本経済全体には行き届いていないようです。

ブラジルなど資源輸出国は強気な投資家が多いと思われますが、すでに利益を確定すべき時期に来ているとの声もあります。インフレ圧力が非常に強いために、資源国の中には米国と歩調を合わせて金融引き締めを進める可能性があるからでしょう。

金融機引き締めを織り込んで債券の予想変動率は高止まりしており、3月時点ではFOMC(米連邦公開市場委員会)では参加者による23年末の政策金利の見通しが中央値で2.8%と、景気を過熱も冷やしもしない中立金利とされる2.4%水準を上回っています。

ただ、急速な金利上昇は米経済への悪影響が大きすぎるために、実際にそこまで利上げが進むかどうかは悩ましいところです。利上げに加えて市中に出回るお金の総量を減らしていく量的引き締め策(いわゆるQT)が開始された際の株式市場の動揺にも注意が必要です。

過去の経験則的には、長期金利の指標である米10年物国債利回りが2.6%を超えてくる金利上昇は株安を引き起こし、その後は株価と同様に将来の景気悪化を織り込んで金利が低下(債券価格は上昇)に転じる可能性があります。そういった状況で景気拡大が続くのか、債券投資を行う良い機会なのか、であれば国債の金利もさらに上昇するだろうし、非常に難しい局面になると思われます。

いずれにしましても高インフレは現在進行中であり、過去の似たような局面でも背景が異なることから目先の予測は難しく、景気回復も想定を下振れする可能性もあります。FRBが「高インフレ抑制」を第一の命題として掲げていることを考えると、「連続的な0.5%利上げ」と「5月からのQT発動」を想定しておくことも必要かもしれません。その場合は、少なくとも一時的に景気や企業業績、株価の重しになることは想像できます。

当ポートフォリオとしては、世界経済や情勢の先行きが不透明で判断がとても難しい減局面では、「キャッシュ・イズ・キング(現金は王様)」の言葉を思い起こして十分な現金の配分を確保し、無理をせず、投資タイミングとして良い時期と思われる時に機動的に判断ができるよう余裕を維持する方針です。