ペレグリン・ポートフォリオ・ウォッチ2022年10月号

Peregrine Portfolio Watch

2022 年 10月号 Vol.32

「リーマン級」警戒、英女王の警句は生きるのか?

【9月の投資環境】マーケット・コメント

金利の急速な上昇が世界を揺さぶり、グローバルな市場で様々な資産価格が急変動しています。特に米債相場の予想変動率を示す指数は一部で「リーマン・ショック」以来13年ぶりの水準となりました。

米国などの金融引締めで金融環境が急変したところに英国での政策の混乱による長期金利の上昇(債券価格は下落)が重なり、不安心理の高まりは株式や通貨にも波及し、投資家の取引敬遠がさらなる相場変動を呼び込む悪循環のリスクも見えます。

例えば、市場の一部で浮上していたFRB(米連邦準備理事会)が利上げの手を緩めるという観測は後退し、米国の10年物国債利回りは12年半ぶりに4%を上回り、世界の株安やドル高に繋がりました。金融引締めや財政拡張を警戒した国債の売りが続けば、混乱が危機につながる危険性も高まります。英国の中央銀行は金利上昇を止めるための国債購入を余儀なくされました。

国債購入は市場秩序の回復を狙う臨時措置ですが、金融引締めの方向とは矛盾します。新トラス政権が打ち出した大規模な減税策に対する債券市場の動揺が世界にも波及する中、一時的とはいえ中央銀行自身がアクセルとブレーキを同時に踏む複雑な状況に追い込まれた形です。

また、米国ではFRB高官からインフレ抑制への決意を示す発言が相次いでいます。

物価が高止まっても物価目標を2%から引き上げることはないと強調し、米国の労働市場の強さを強調して金融引き締めを長く続ける考えを鮮明にしています。

こうした金利上昇が実体経済にもたらす影響は強まっています。英国や米国では住宅ローンの金利が14円ぶりの高水準に急上昇し、株式市場では企業業績の悪化を警戒して株式を売却する動きがにわかに強まりました。具体的には、一部メディアで「米アップルが新型スマートフォン『iphone14』の増産計画を撤回した」との情報が伝わったことで、利上げによる需要減退が問題とされ世界的な景気悪化が意識されました。

今年前半の株安は、金融引締めを受けて高成長企業の株価の割高感が修正される動きで起こっていましたが、今回は金利上昇が幅広い企業の業績の重荷となり、実体経済の悪化を招きつつある点でより深刻との受け止められ方が広がっています。

一方為替市場では、リスクを避けるために帰属通貨のドルを買う動きが強まり、ドル高が加速するスパイラルも生じています。例えば対ドルで韓国ウォンは13年ぶり、中国・人民元は14年ぶり、タイ・バーツは16年ぶり、マレーシア・リンギは24年ぶりと、歴史的な安値を更新しました。

過去を振り返れば、このようなドルの上昇が歴史的に金融や経済の危機に繋がってきたことには注意が必要かもしれません。過去の市場の急変時には中銀が金融緩和に乗り出して支えてきましたが、今回は中銀の支援はあまり期待できない状況です。

インフレの痛みを和らげるための財政出動が、一段のインフレ要因になるといった政策対応の難しさも、市場の警戒を強めていると思われます。

■ポートフォリオの状況について

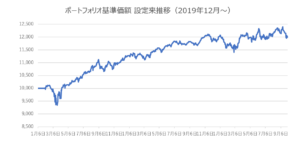

9月のポートフォリオは、14日に基準価額で最高値12,398円をつけた後、世界的な金利上昇を受けて株式や債券、商品等幅広く下落したことで後半は下落基調となりました。

月間ではポートフォリオは前半で1%上昇するも、月末ではマイナス1.6%となりました。内訳としましては、すべての保有アセットクラスで小幅プラスとなった前月とは一転してゴールドを除いてすべてのアセットクラスで下落しました。特に株式の下落が大きく影響しました。

月間を通してのアクションとしましては、予想されていた米FOMC(連邦公開市場委員会)での利上げ決定前にわずかに保有していた米国中型グロース株式のアクティブファンドを売却して換金しました。

その後、FOMCで0.75%の大幅利上げが決定されたのちに金利が大きく上昇した動きを受けて、これまで検討中であることをお伝えしていました債券への投資を実行しました。

今回は、将来的な利下げ局面を見据えつつ目先はまだまだ投資環境が不安定である見通しを受け、債券の中でもより信用リスクの低い先進国国債と、より株式に近い性質を併せ持つハイブリッド債券とに分けて組み入れを行いました。共に為替ヘッジコストの負担が重いことを想定の上、ヘッジ付きでの組入れになります。

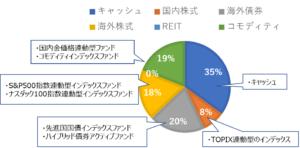

この結果、ポートフォリオのキャッシュ比率は約35%へ低下しました。今後につきましては景気悪化リスクに向けて、ウェイトを大きくしていましたコモディティへの投資比率の引き下げを検討しています。

■ポートフォリオの基準価格推移(2020年1月~2022年9月30日)

■2022年9月30日時点のアセットアロケーション

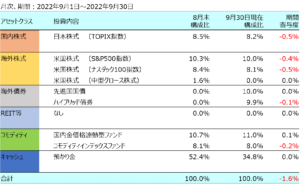

■組入れ資産の状況

■今後とポートフォリオについて

9月下旬の英金利の上昇過程で不安心理は米債市場に伝染し、米国債の予想変動率を示す指数も短期のものを中心に大きく上昇、一部ではリーマン・ショック後以来の水準まで上昇しました。

もともとFRB(連邦準備理事会)が量的引き締めを勧めて買い手が減った米国債市場では不安定化していたことも要因の一つかもしれません。そして米金利の急変動化はさらに幅広い資産に伝播した形です。

米S&P500 主株価指数の予想変動率である米VIX指数(いわゆる恐怖指数)は3カ月ぶりに警戒感の節目とされる30を上回って推移しています。

やっかいなのは、VIX指数などで表される予想変動率の上昇が、それ自体投資家のリスク許容度を低下させ、あるところでは半自動的に債券安や株安を招くことがあることです。

見込まれる損失を一定量に抑えるリスク管理の仕組みを導入して、変動率が拡大すると半ば自動的にリスク資産の圧縮を迫られる運用手法を取っている機関投資家も少ないからです。

リスクコントロール型やリスク目標型と言われることもありますが、株式市場では変動率に応じて持ち高を調整する「リスクパリティ」型の投資家が変動率の上昇を受けて株売りを自動的に出し、さらに株価を押し下げるという構図です。

10月以降は企業決算が出てきますが、すでに収益予想の下方修正も出始めており、悪材料が続くことへの懸念から投資家は消極的な姿勢が強まっており、金利が落ち着き、変動率も落ち着く様子を見せない限り、積極的な買い転換は起こりにくいかもしれません。

このように金利が上昇している局面、特に物価を勘案した実質金利が上昇する中では、特に業績期待に対して株価が高いITやハイテク株式が大きく売られることは致し方なしの面があります。

ただ、ITやハイテクを中心に全面安の様相を見せた割に、パニック売りといった様子ではなく、その兆候も見られません。なぜなら米VIX指数は、上昇したとはいえ30%を超えた水準で足踏み状態で、過去の異常な急騰時に比べれば株価全面安の日にもむしろ落ち着いた動きですらありました。

過去の瞬間最高値では「リーマン・ショック」時の89.5%、「コロナ・ショック」時の85.5%が双璧で、それ以外では50%前後への急騰となっていました。その際は恐怖に耐えかねた投資家のパニック売りが逆に株価の底を形成するパターンでした。

その意味で現在は冷静な下げ状態とも言える状況で、底入れを確認できているわけではなさそうです。むしろVIXが50%前後に跳ね上がる局面が来れば、そこは株式の購入の良いタイミングになるかもしれません。

当ポートフォリオもこのタイミングで債券を組入れ、キャッシュ比率を引き下げたことから、引き続き慎重なスタンスで様子を見ていく方針です。VIX急騰の引き金はどのようなものがなるかは事前には分かりません。

9月8日に逝去した英国のエリザベス女王は聡明で機知に富む君主だったと評されています。2008年のリーマン・ショック直後、ロンドン・スクール・オブ・エコノミクスで、当時、「どうして誰も信用収縮に気付かなかったの」と尋ねたとあります。警句とも言える問いに経済学者は黙り込んだそうです。

今、再び世界の市場は信用収縮到来に身構えています。コロナ禍でジャブジャブだった世界のマネーの水位は今後もどんどん下がっていく方向です。信用不安で揺らぐ市場もあるかもしれません。世界規模の影響を考えれば警戒すべきは欧州でしょう。

98年8月につけた1ドル147円という円安水準にいまや近づいていますが、当時はドリームチームといわれた米ヘッジファンドLTCMの経営破綻とFRBの金融緩和への転換が潮目のを変えることになりました。今回は何か大きなショックが起こらないか、例年パフォーマンスがあまり良くない傾向の9月とこの10月、静観することにします。

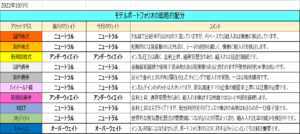

■ポートフォリオの戦略的配分について