ペレグリン・ポートフォリオ・ウォッチ2022年11月号

Peregrine Portfolio Watch

2022 年 11月号 Vol.33

「ネオスワン(派手な白鳥)」に気を付けろ!

【10月の投資環境】マーケット・コメント

10月、また市場の目論見違いが露呈しました。10月7日、同日発表した9月の米経済指標「雇用統計」で、失業率が予想より低下し、インフレ封じ込めに向けて11月のFOMC(米連邦公開市場委員会)で、0.75%の大幅利上げを決めるという警戒感が強まりました。

この結果を受けて、ダウ工業株30種平均の下げ幅は2日間で700ドルを超え、売りは世界の株式市場にも広がりました。市場の下落と動揺は、多くの市場参加者が予測や判断を誤った結果と言えるかもしれせん。

FRB(米連邦準備理事会)は、21年よりインフレを一時的とみて金融引き締めが遅れたことは明白です。9月には英トラス政権の減税策が国債や通貨の暴落を招いて金融危機の淵に追い込まれたのも、景気を刺激してもインフレが加速しないと甘く見たからだとされています

投資家も失敗しました。ハイテク株投資で大きな利益を上げたとされる米著名ヘッジファンドも、今年は金利上昇が招いた株安で損失を抱え、保有株の処分に追われたと言われました。英国の大手調査会社でも、物価の見通しを何度も上方修正した経緯の説明に追われたそうです。

ロシアのウクライナ侵攻でガスや食料品の価格が予想以上に急騰、新型コロナウィルスの感染拡大で生じた供給網の目詰まりも長期化し、物価を押し上げてしまいました。この結果、中央銀行は金利上昇を急がざるを得ず、市場に景気予測の下方修正を繰り返させることになってしまいました。

誤算の連鎖といって良いかは分かりませんが、今起きていることがこれまでの経験から説明できないことばかりであることは確かです。インフレはドイツで70年ぶり、米英で40年ぶりの勢いであり、14年前のリーマン危機以降、各国の中央銀行が金融緩和策で作ってきた「低金利の時代」が一気に終了してしまいました。

米バンク・オブ・アメリカによりますと、相場下落(金利上昇)で生じた世界の標準的な国債投資の損失は、今年年率で1949年以来の大きさ、そして試算上では利息収入や価格上昇で過去12年間積み重ねてきた利益分が9月のたったひと月で消えたことになるそうです。

加えてウクライナ危機が拍車をかけた地政学リスクは、景気の先行きを一層読みにくいものにし、リーマン危機後は米国の失速を補って世界景気を支えた中国も、今年は成長率が32年ぶりに東南アジア主要国を下回る状況です。

今さらと思われるかもしれませんが、市場で議論されている話題に、数十年ぶりの現象もここまで重なると「異例」ではなく「普通」と考えるべきだというものがあります。

通常の景気変動と一線を画す「ニューノーマル(新常態)」と呼ばれる状況なのでは、という仮説です。主なポイントは、「インフレと高金利」、「地政学的な紛争」、そして「低成長」ということで、これらの要素を踏まえて今の実体を市場が理解するまでは、誤解や失敗を繰り返して市場は荒れる、としています。

例えば、円相場が145円だからといって、21年初の100円台への回帰を待っても、好機を逃す新たな誤算になるかもしれません。元に戻らないニューノーマルな状況になっているのかどうか、これ自体も分からない難しさに直面しています。

■ポートフォリオの状況について

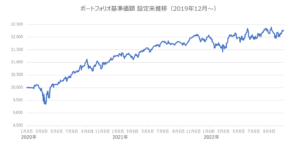

10月のポートフォリオは上下1%程度の変動に収まり、小さい動きに終始しましたが、月初から見れば約2%の上昇となりました。

金利が高い水準でとどまっていることから債券はやや下落したものの、株式を中心に9月の下落からは反発する動きでプラスに寄与しました。また、コモディティに関してはドル高の影響で円ベースではプラスですが、ゴールドや原油は下落基調となっています。

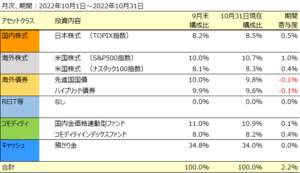

10月月間を通してはコモディティの投資比率を落とす検討を行ってきましたが、政府日銀の為替介入があったことで、ドル円相場が大きく乱高下したため、商品価格の動向を見ながらそのタイミングを図っていました。結果的には判断は11月に持ち越しています。

ポートフォリオのキャッシュ比率は34%と、これまでの水準からは低下していますが、今後も当面金利上昇と景気後退懸念、企業業績悪化など不透明要因が多いため、キャッシュ比率はやや高める方向で検討しています。まずはコモディティの比率を落とすことでキャッシュ比率を高める予定です。

■ポートフォリオの基準価格推移(2020年1月~2022年10月31日)

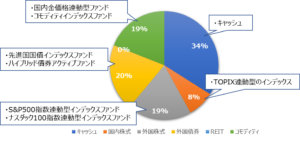

■2022年10月31日時点のアセットアロケーション

■組入れ資産の状況

■今後とポートフォリオについて

冒頭で述べましたように、今が「異常」なのか、それとも新しい「通常」、いわゆる「ニューノーマル(新常態)」という状況に入っていくのか、それは分かりません。

2020年の新型コロナウィルスの感染拡大や、16年の英国の欧州連合(EU)離脱決定など、予期されていなかった市場の波乱要因はしばしば「ブラックスワン(黒い白鳥)」と呼ばれてきました。

今後も市場の混乱は起こるかもしれませんが、そのきっかけになり得るリスクがすでに多数顕在化しており、市場参加者は警戒しています。例えば英国債の急落や米国の金融引締めに伴う金融市場の混乱は、めったに起きない予測不可能なブラックスワンではなく、めったに起きないけれども極めて明白でだれでも認識しているリスクが引き起こしたと言えます。

こういった現象を、市場では「ネオスワン(派手な白鳥)」と呼ばれているそうです。普段はおとなしいが暴れだすと手が付けにくいものとして、不良債権や中国の不動産市場などに使われる「灰色のサイ」に似た表現です。

過去にも、2011年に債務上限問題に絡んだ米国債の格下げリスクをネオスワンとして報じられたことがあり、その後実際に格付けが引き下げられたことで世界的な株安につながったことがありました。誰もが危険を認識しているのに、実際に起こればパニックは避けられない事態とされます。

このところは弱い景気指標が出ると米利上げの打ち止め期待が高まり、株式相場が上昇するなど楽観的とも取れる動きが見られます。しかしながら、「引締め緩和策⇒景気減速・後退リスクの減少⇒コモディティ需要の減退緩和⇒原油をはじめとするエネルギー価格の反騰」という構図で、インフレを押し上げる作用が考えられます。

米国の雇用においても急速な減退は想定しにくい状況で、サービスや物価の上昇に作用し、注視されている物価動向はまだ高止まりする可能性があります。

昨年からインフレの上昇懸念を的確に指摘していたサマーズ元米財務長官は、「8%のインフレ率を低下させる展望は非常に暗い。ポピュリズム(大衆迎合主義)の台頭やタイトな労働市場といった経済情勢を踏まえると、インフレ率低下に対する市場参加者の見通しは楽観的過ぎるようだ。歴史はこのことを示唆している」と警鐘を鳴らしています。

昨年までの超緩和策の延長という失策が現在の高インフレを招いた主因ですが、次は逆に、時期尚早な引き締め緩和は高インフレ鎮静化を妨げるリスクを内包しているという認識が必要でしょう。

このことをふまえて、執筆時点で結果が出た11月1~2日開催のFOMC(米連邦公開市場委員会)についてまとめておきます。タイトルとしては、4会合連続の大幅利上げとなるも、声明文では利上げペース減速を示唆、ということです。

FRB(米連邦準備制度理事会)は、4会合連続となる0.75%の利上げを決定しました。今年3月の利上げ開始前には0.0-0.25%だったフェデラルファンド(FF)金利の誘導目標レンジは、今回の利上げで3.75-4.0%となりました。

声明文で、FFレートの引き上げ継続が適切と述べる一方で、将来の利上げペースを決めるにあたり、FOMCは?累積した金融引き締め、?金融政策が経済活動やインフレに影響を与える時間差、?経済・金融情勢を考慮する、と述べています。

今後の利上げペース減速の可能性を示唆した点ではハト派(金融緩和を選好する傾向)的でしたが、一方で依然堅調な労働市場などを踏まえ、FRBのパウエル議長は記者会見で金融引き締めを緩めないタカ派(金融引き締めを選好する傾向)姿勢を示しました。

巧みな組み合わせにより、今後の利上げペース減速の可能性を示唆しながらも、市場の金融緩和に対する過度な期待をけん制したように思われます。

FRBは利上げペース減速の条件に労働市場の過熱感の後退やインフレ率の持続的な低下を挙げていますが、9月の求人数は再び増加するなど労働市場の沈静化に金融引き締めの効果は時間がかかりそうです。その場合、引き締め過ぎで市場にひずみが生じる恐れもないわけではありません。労働市場沈静化の必要性は不変ながら、あえて幅広く経済・金融情勢を条件としたのかもしれません。

次に、今回市場に、より影響を与えたと見られるタカ派姿勢の維持は、パウエル議長が今後の金融政策のキーワードとして、(1)利上げのペース、(2)利上げの到達点、(3)到達点の金利を維持する期間、を挙げたことに示されます。仮に(1)が減速しても(2)と(3)により、しっかりタカ派姿勢を維持することを示したからです。(2)の利上げの到達点について、パウエル議長はデータから判断してFF金利の最終的な水準が従来の想定より高くなることを明確に示唆しました。

また、(3)について明確な期間は示さない一方で、利上げは「まだ道半ばである」ことを複数回繰り返し、FOMCとして「するべきことが残されている」ことも強調しています。また、「利上げの休止を考えるのは時期尚早」ということも強調しており、到達点の金利を維持する前の段階でさえまだ先ということを述べています。

これらにより(3)が相当の期間維持されることを印象付けているように思われます。今回のFOMCでは、利上げペースの減速を示唆する一方で、利上げ到達点予想の引き上げ示唆などにより、市場の金融緩和に対する楽観的期待にしっかりとくぎを刺したと見られます。また、利上げ幅の予測が過度に重要視される傾向から、利上げ到達点や期間に関心を拡散させることで、政策運営の幅を広げる意図と考えられます。

今月の結論としては、このように、現在考えられるリスクについては市場で認識されながらも目先的には株価等の上昇局面もあり得ますが、ネオスワンが羽ばたく局面も想定し、ポートフォリオはキャッシュ比率をやや高めに維持していく方針です。

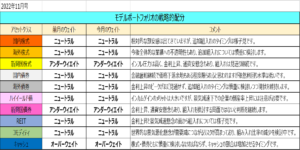

■ポートフォリオの戦略的配分について